Distribuerede solpriser falder årligt med 5% til 7%

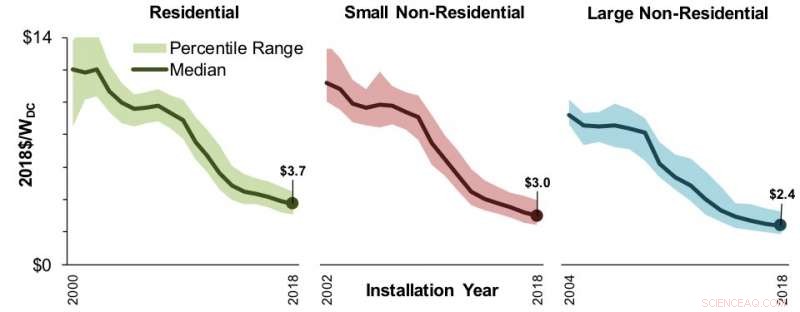

Grafer viser installerede pristendenser over tid. Pristendenser er kun baseret på værtsejede systemer. Skraverede områder viser området 20. til 80. percentil. Store ikke -residentielle systemer består af projekter større end 100 kilowatt og, hvis den er monteret på jorden, mindre end 5 megawatt-vekselstrøm (AC). (Kredit:Berkeley Lab)

Den seneste udgave af Lawrence Berkeley National Laboratory's (Berkeley Labs) årlige Tracking the Sun -rapport finder, at priserne på distribuerede solenergisystemer fortsat faldt i 2018, at branchens praksis fortsatte med at udvikle sig, og at systemer bliver større og mere effektive.

Rapporten beskriver pris- og teknologitendenser for distribuerede solprojekter nationalt, indsamling af data på projektniveau fra cirka 1,6 millioner systemer, repræsenterer cirka 80% af alle systemer installeret i slutningen af 2018. Mere end 2 millioner distribuerede solprojekter er i øjeblikket i drift i USA.

Hovedresultater fra årets rapport omfatter:

- Installerede priser fortsatte med at falde gennem 2018 og ind i 2019. Nationale mediane installerede priser faldt år-til-år med 5% til 7% på tværs af markedet, fortsatte tendenser set i løbet af de sidste fem år. Inden eventuelle incitamenter, nationale median installerede priser i 2018 nåede $ 3,70 per watt til boliger, $ 3,00 for små ikke -residentielle, og $ 2,40 for store ikke -residentielle systemer.

- Installerede priser varierer fra stat til stat. Priserne pr. Watt varierede meget for alle sektorer og regioner, lige fra et lavpunkt på $ 2,80 i Wisconsin til et højdepunkt på $ 4,40 i Rhode Island til boligsystemer. Prisklassen for små ikke -residentielle systemer var ens, fra $ 2,50 i Washington til $ 3,70 i Minnesota. Statsforskelle stammer, delvis, fra underliggende markedsforhold, såsom markedsstørrelse og konkurrence, samt forskelle i tilladelses- og sammenkoblingsprocesser, skatter, og incitamenter.

- Andre prisdrivere. Andre prisforskelle kan skyldes systemstørrelse, modul- og inverter-type, monteringstype, Beliggenhed, installatør, vært kunde-type, og nybyggeri vs. eftermontering. Årets rapport for første gang indeholder et nyt appendiks med en analyse, der har til formål at isolere virkningerne af individuelle prisdrivere, herunder karakteristika ved det lokale solcellemarked relateret til markedsstørrelse konkurrence, installatøroplevelse, og andre faktorer.

- Markedstendenser. Tredjeparts ejerskab af boliger og små ikke-residentielle systemer er faldet i de seneste år, faldende til 38% og 14% af 2018 -prøven, henholdsvis. Denne tendens afspejler fremkomsten af boliglåneprodukter, blandt andre faktorer. Tredjeparts ejerskab af store ikke-residentielle systemer har, i stedet, viste ingen klar tilbagegang, repræsenterer 34% af 2018 -stikprøven. Skattefrie kunder, såsom skoler, regering, og almennyttige organisationer-som oftere ejes af tredjemand, udgjorde en uforholdsmæssigt stor andel (cirka 20%) af ikke -residentielle systemer.

- Distribuerede solcelleanlæg bliver ved med at blive større, mere effektivt. Median systemstørrelser i 2018 voksede til 6,4 kilowatt for boliger og cirka 50 kilowatt for ikke -residentielle systemer, med 20% af sidstnævnte større end 200 kilowatt. De større systemstørrelser afspejler delvis en stabil vækst i moduleffektiviteter, hvilket steg et helt procentpoint til en median på 18,4% blandt systemer installeret sidste år. Rapporten dækker også tendenser til systemdesign, herunder panelretning, inverter belastningsforhold, solar-plus-opbevaring, brug af strømelektronik på modulniveau, og tredjeparts ejerskab.

Sidste artikelTysk kabinepersonale indleder massiv Lufthansa-angreb

Næste artikelHP siger, at det har modtaget et forslag fra Xerox

Varme artikler

Varme artikler

-

Enheden genererer lys fra den kolde nattehimmelPå dette fotografi, den termoelektriske generator udnytter temperaturforskelle til at producere vedvarende elektricitet uden aktiv varmetilførsel. Her genererer det lys. Kredit:Aaswath Raman En bi

Enheden genererer lys fra den kolde nattehimmelPå dette fotografi, den termoelektriske generator udnytter temperaturforskelle til at producere vedvarende elektricitet uden aktiv varmetilførsel. Her genererer det lys. Kredit:Aaswath Raman En bi -

Styring af slangelignende robotter for høj mobilitet og fingerfærdighedDen slangelignende robot T 2 Slange-3. Kredit:University of Electro Communications Slangelignende artikulerede mobile robotter kan trænge ind i snævre rum og forcere forhindringer ved hjælp af d

Styring af slangelignende robotter for høj mobilitet og fingerfærdighedDen slangelignende robot T 2 Slange-3. Kredit:University of Electro Communications Slangelignende artikulerede mobile robotter kan trænge ind i snævre rum og forcere forhindringer ved hjælp af d -

Hylde fremtidens taxa:Drone-car mashup-model tager flugtenEn arbejdsskalamodel af Pop.Up Next, en prototype designet af Audi, Airbus og Italdesign, kører væk fra luftmodulet, bag, efter landing under en præsentation ved Amsterdam Drone Week i Amsterdam, Holl

Hylde fremtidens taxa:Drone-car mashup-model tager flugtenEn arbejdsskalamodel af Pop.Up Next, en prototype designet af Audi, Airbus og Italdesign, kører væk fra luftmodulet, bag, efter landing under en præsentation ved Amsterdam Drone Week i Amsterdam, Holl -

Forspændte algoritmer:her er en mere radikal tilgang til at skabe retfærdighedLæger fokuserer på individuelt velvære, andre fokuserer på det overordnede helbred. Kredit:Stuart Jenner/Shutterstock Vores liv bliver i stigende grad påvirket af algoritmer. Folk kan blive nægtet

Forspændte algoritmer:her er en mere radikal tilgang til at skabe retfærdighedLæger fokuserer på individuelt velvære, andre fokuserer på det overordnede helbred. Kredit:Stuart Jenner/Shutterstock Vores liv bliver i stigende grad påvirket af algoritmer. Folk kan blive nægtet

- News Corp aggregator har til formål at bryde fri fra teknologiske platforme

- For at holde mere kulstof på jorden, at standse ekspansion af landbrugsjord er nøglen

- Forsker diskuterer genåbning af sagen om kold fusion

- At observere det usynlige:Den lange rejse til det første billede af et sort hul

- Forbedring af mental sundhed for ældre ofre for kriminalitet

- NASA ser områder med styrke i Tropical Storm Trami