Hvordan Ghana klarer sin overgang til mobile finansielle tjenester

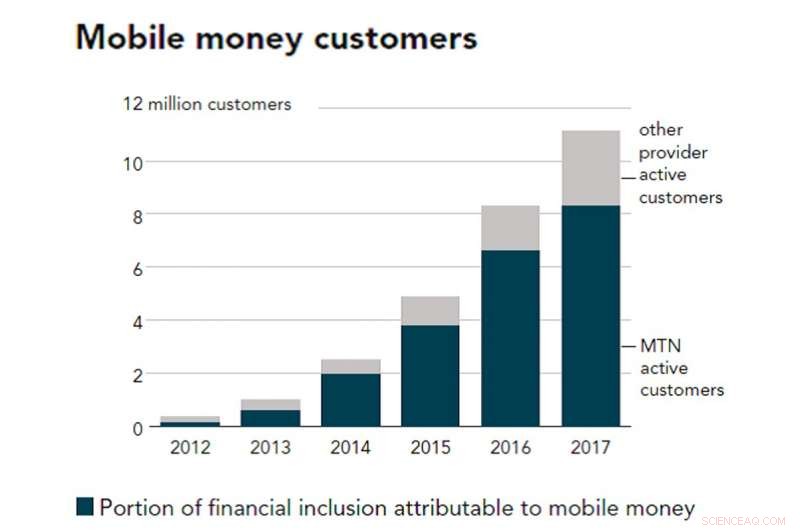

I de seneste år, den hidtil usete vækst i mobile finansielle tjenester i Afrika syd for Sahara har trodset alle forventninger. Mens Kenya ofte omtales som et førende eksempel på digital transformation, Ghana er for nylig blevet det hurtigst voksende marked for mobilpenge i Afrika, med registrerede konti, der stiger seks gange mellem 2012 og 2017. Landets erfaringer giver et nyt perspektiv på dets digitale transformation og viser, at teknologi kan hjælpe med at modernisere det finansielle system samt også understøtte større økonomisk inklusion.

I Ghana, mobile finansielle tjenester bruges mest af dem, der dårligt betjenes af den traditionelle finansielle sektor. Global Findex -databasen 2017 angiver, at adgangen til formelle finansielle tjenester steg fra 41% af de voksne i 2014 til 58% i 2017]. Dette kan i høj grad tilskrives mobilkonti, med 20% af de digitale tegnebog-brugere, der tidligere var uden bank. Disse repræsenterer nu omkring 40% af alle kontohavere, mod 13% i 2014.

Desuden, ved at reducere længden af transaktioner samt de dermed forbundne risici og omkostninger mobilpenge-løsninger opfylder bedre behovene hos sårbare kunder som f.eks. landmænd. Selvom adgangen til landdistrikterne til formelle finansielle konti stadig er lav, tal er næsten fordoblet siden 2011, [fra 26% til 51%]. I dag, cirka 40% af betalingerne for salg af landbrugsprodukter sker via en formel konto, og i de fleste tilfælde på en mobil-pengekonto.

Mobilpenge stiger

Mange faktorer forklarer den hurtige fremgang i brugen af mobilpenge i Ghana. Først, mobiltelefonernes stærke penetrationsrate (ca. 128% af befolkningen) muliggør en udbredt brug af mobiltelefontjenester, især i landdistrikterne. Sekund, og endnu vigtigere, den ghanesiske succes er et produkt af en rigtig blanding af forbrugerdreven praksis og et gunstigt lovgivningsmæssigt miljø for industrien, bygget på baggrund af tidlige infrastrukturinvesteringer.

Kredit:Access Strand (2015), Forfatter oplyst

Hvis Ghana kan prale af at kæmpe for mobilpenge i dag, i de første år kæmpede digitale tjenester for at få trækkraft. Den oprindelige forordning fra 2008 for filialfri bankvirksomhed var yderst restriktiv, pålægge regler og krav, der afskrækker de fleste initiativer. Reglerne afspejlede den opfattede "højrisiko-gamble" for at tillade ikke-bankaktører som mobilnetoperatører at udstede e-penge og potentielle negative konsekvenser for stabiliteten i Ghanas banksektor.

Da det blev tydeligt, at adoption faldt langt under forventningerne, med støtte fra den rådgivende gruppe for at hjælpe de fattige (CGAP), Bank of Ghana indvilligede i at engagere sig med alle interessenter og tage et andet kig på reglerne for at ændre forløbet af mobile penge i landet. De reviderede retningslinjer for e-pengeudstedere fra 2015 flyttede til en mere fleksibel tilgang, giver nye aktører mulighed for levering af finansielle tjenester og større muligheder for eksperimenter.

Vigtige initiativer

Ud over at skabe lovgivningsmæssige rammer tilpasset brugernes og operatørernes behov, Ghanesiske myndigheder tog andre vigtige initiativer for at støtte udviklingen af innovative betalingsteknologier. Understreget i den seneste Verdensbankens økonomiske opdatering, udvidelsen af agentdistributionsnetværket - fra omkring 6, 000 agenter i 2012 til mere end 150, 000 i 2015-var nøglen til at tillade flere cash-in og cash-out muligheder og generel bekvemmelighed ved at bruge mobilpenge.

I maj 2018 lancerede Ghana også et af de første interoperable systemer i Afrika, muliggøre transaktioner mellem de forskellige mobiltelefontjenesteudbydere. Interoperabilitetsbetalingen nåede 308 millioner GHS (57 millioner amerikanske dollars) inden udgangen af marts 2019. Endelig introduktionen af E-zwich biometriske kort skal lette genkendelse og brug af betalingsløsninger for alle kortholdere.

Kredit:Samtalen

Brugeradoption af mobilbank er stigende, men har været begrænset af begrænset købmandsaccept:2,7 millioner kort er udstedt og 7,7 millioner transaktioner håndteret, repræsenterer 2% af Ghanas BNP. Selvom de fleste betalinger straks udbetales, 53% har restværdi.

Ghanesere har hidtil hovedsageligt brugt mobile tegnebøger til at overføre penge til en person (peer-to-peer, P2P). Ifølge data fra Bank of Ghana, den samlede værdi af alle mobilpengetransaktioner nåede 156 milliarder GHS (29 milliarder amerikanske dollars) i 2017, sammenlignet med 35 milliarder GHS (6,5 milliarder amerikanske dollars) i 2015. Efterhånden er udvalget af mobile tilgængelige varer og tjenester udvidet med succes til køb af mobilkommunikationskreditter, betaling af public service -regninger eller lønninger.

For at opnå bæredygtig forandring, Ghanas næste udfordring drejer sig om digitalisering af offentlige opkrævninger og nyttebetalinger-regering-til-folk (G2P) og omvendt-hvoraf størstedelen stadig betales kontant. Digitalisering af disse betalinger vil bidrage til at udvide skattegrundlaget, øge størrelsen af den formelle økonomi, samt støtte indsatsen for økonomisk inklusion.

Et interessant eksempel på et sådant initiativ er den digitale fornyelsesproces i Ghana's National Health Insurance Authority, hvis rolle er at sikre adgang til grundlæggende sundhedsydelser for alle beboere. Mens omkring 11 millioner medlemmer hvert år fornyer deres medlemskab personligt på et NHIA -distriktskontor, processen forbliver langvarig (tager op til en dag), bremse den opadgående tendens i fornyelsesrater. Understøttet af Impact Insurance Facility fra Den Internationale Arbejdsorganisation og Agence Française de Développement (AFD), den effektive og brugervenlige platform giver brugerne mulighed for at forny deres medlemskab via en mobiltelefon.

Desuden, digitalisering vil hjælpe med bedre identitet og verificere udbydere, der kan forbedre adgangen til sundhedsydelser til en overkommelig pris og af høj kvalitet. Stigende fornyelser vil også reducere svig, og muligvis føre til en anslået 15-25% reduktion i NHIA's årlige underskud.

Kredit:Samtalen

Muliggør innovation

Ghana giver et unikt tilfælde af statslig forpligtelse til at skabe et egnet arbejdsmiljø for innovation. Digitale løsninger har muliggjort bredere adgang til finansielle tjenester såsom sundhedsforsikring, mobilbaserede pensionsordninger (se People's Pension Trust) og mikrokreditlån. Flere og flere tidligere uden pengeinstitutter bruger nu mikrolånstjenester (fra 2 amerikanske dollars). For første gang, brugere vil også optjene renter på deres digitale opsparingskonti, med samlet rente betalt til indehavere af tegnebøger til elektroniske penge på 24,8 millioner GHS (4,5 millioner amerikanske dollars) i 2016.

Imidlertid, i et miljø med lav økonomisk færdighed, mange af dem, der bruger digitale kreditprodukter, forstår ikke fuldt ud deres rettigheder og forpligtelser som forbrugere, og undertiden blive offer for rovdyrsskik. Fremadrettet, den ghanesiske forbrugerbeskyttelsesforordning bliver nødt til at tackle klientbeskyttelsesproblemer rejst af digitale finansielle tjenester, i overensstemmelse med anbefalinger fra Social Performance Task Force, understøttet af AFD.

Denne artikel er genudgivet fra The Conversation under en Creative Commons -licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

Hvordan robotter bliver inspireret af insekterKredit:CC0 Public Domain Moderne samfund er afhængige af robotteknologi til at udføre en bred vifte af funktioner, der er afgørende for en smidig drift af industrielle produktionssystemer, såvel s

Hvordan robotter bliver inspireret af insekterKredit:CC0 Public Domain Moderne samfund er afhængige af robotteknologi til at udføre en bred vifte af funktioner, der er afgørende for en smidig drift af industrielle produktionssystemer, såvel s -

Forskere udvikler et nyt system til at opdage misbrug i onlinesamfundSamtalsgraf opnået ved at overveje en periode forud for misbruget. Kredit:Papegnies et al. Et team af forskere ved Avignon University har for nylig udviklet et system til automatisk at opdage misb

Forskere udvikler et nyt system til at opdage misbrug i onlinesamfundSamtalsgraf opnået ved at overveje en periode forud for misbruget. Kredit:Papegnies et al. Et team af forskere ved Avignon University har for nylig udviklet et system til automatisk at opdage misb -

Ny koalition, der går ind for elektriske køretøjer, tæller Amazon som et stiftende medlemKredit:CC0 Public Domain Amazon er et af de første medlemmer af en ny industrigruppe, der er oprettet for at hjælpe virksomheder med at elektrificere deres bilflåder og støtte politikker, der muli

Ny koalition, der går ind for elektriske køretøjer, tæller Amazon som et stiftende medlemKredit:CC0 Public Domain Amazon er et af de første medlemmer af en ny industrigruppe, der er oprettet for at hjælpe virksomheder med at elektrificere deres bilflåder og støtte politikker, der muli -

Autonome bælg SVARM sammen som bier i verdens første demonstrationKredit:University of Warwick Autonome bælg født i Coventry er nu i stand til at sværme sammen i en verdensnyhed, takket være forskning udført af WMG ved University of Warwick i samarbejde med Aurr

Autonome bælg SVARM sammen som bier i verdens første demonstrationKredit:University of Warwick Autonome bælg født i Coventry er nu i stand til at sværme sammen i en verdensnyhed, takket være forskning udført af WMG ved University of Warwick i samarbejde med Aurr

- Ababis og Star Wnrs:Knockoffs trives i Kinas e-handel

- Instruktioner til et Egg Drop Science Fair-projekt

- Kæmpe vækst i brugen af kvarts til værktøjer viser raffinement af gamle samfund

- Hvor lang tid tager det at genoplade et Black & Decker 3.6 Volt VersaPak batteri?

- Høje niveauer af PFAS påvirker immunforsvaret, leverfunktioner i Cape Fear River stribet bas

- Fiskeskalaer kan gøre bærbar elektronik mere bæredygtig