Hvordan kan vi begrænse klimaforandringer for den globale økonomi?

Kredit:Shutterstock

Det internationale samfunds ambition om at bekæmpe klimaændringer har en pris:mellem 50 USD, 000 milliarder og 90 USD, 000 milliarder over de næste 15 år ifølge økonomen Adair Turners bundestimat, og toptallene fra økonomer ved Global Commission on the Economy and Climate and its New Climate Economy-projekt. Til sammenligning, årligt verdens BNP i alt næsten 80 USD, 000 mia.

2016 New Climate Economy-rapporten indikerer, at hvert år, 2 USD, 000 milliarder vil være nødvendige for det globale nord og US$4, 000 milliarder til det globale syd til at finansiere den grønne infrastruktur, der ville hjælpe med at flytte os tættere på en kulstofneutral verden tidligt nok til at begrænse den globale opvarmning til højst +2°C over det førindustrielle niveau.

Så kan den private sektor klare dette udgiftsniveau?

Hvilket tempo for energiomstillingen?

Ifølge Verdensbanken, privat gæld, eksklusive finansielle institutioner, nu i alt US$110, 000 milliarder, svarende til 138 % af verdens BNP. Hertil kommer offentlig gæld, der grænser op til 60 USD, 000 milliarder, eller omkring 75 % af BNP.

Endnu, som Bank of Englands guvernør Mark Carney understregede i en nu berømt tale, en forhastet overgang til en kulstoffattig økonomi kan bringe den finansielle stabilitet i fare. På den anden side, hvis overgangen er for træg, vi kan risikere at overskride de irreversible økologiske tærskler (især for jorderosion).

Så, med hvilken hastighed skal den private og offentlige sektor for at komme videre?

I et papir fra maj 2018, offentliggjort i tidsskriftet Økologisk økonomi med fokus på GEMMES-modellen (General Monetary and Multisectoral Macrodynamics for the Ecological Shift), vi tilbyder frisk indsigt i den slags kompromiser, der er nødvendige for at opfylde Paris-aftalens mål.

GEMMES-modellen fungerer på planetarisk skala og kombinerer en finansiel dynamik, fremskrivninger for klimaforstyrrelser, og FN's median demografiske scenario (9 milliarder mennesker i 2050). Som med ethvert fremsynsmodelleringsværktøj, Vores tal er kun vejledende i betragtning af den stadig store usikkerhed om, hvordan miljøet og økonomien interagerer.

Risikoen for økonomisk kollaps er der

I "laissez-faire" scenariet, hvor ingen yderligere offentlig politik træder i kraft for at tilskynde den produktive sektor til at fremskynde sin investering i grøn infrastruktur, vi ser en global opvarmning på næsten +4°C i 2100. Tærsklen på +2°C overskrides allerede i 2050, da der ikke forfølges nogen emissionsreduktionsindsats.

Skaderne forårsaget af denne opvarmning forårsager accelererende kapitalafskrivninger og en opbremsning i den økonomiske aktivitet.

Ifølge konsulentfirmaet Kulstof 4, 2017 er allerede et rekordår:Omkostningerne ved vejrrelaterede katastrofer har aldrig været så høje. De, der kunne estimeres, oversteg 400 milliarder USD. En væsentlig del af disse omkostninger dækkes af forsikringsbranchen, med en udbetaling på 135 milliarder USD ifølge det tyske genforsikringsselskab Munich Re.

Vores GEMMES-simuleringer viser, at reduktionen i økonomisk aktivitet knyttet til både klima og investeringer i afbødningsteknologier afspejles i svagere vækst, færre arbejdspladser og en stigning i den private gæld.

I betragtning af usikkerhedsmarginerne, når det kommer til at kvantificere den økonomiske virkning af global opvarmning, vi testede flere hypoteser for det forventede omfang af skader.

Med de mest pessimistiske hypoteser – generelt set som de mest realistiske af klimatologer – observerer vi endda scenarier med økonomiske kollaps uden proaktiv offentlig indgriben. Disse ligner de scenarier, der dukkede op i fremsynsanalysen, bygget på andre årsager end global opvarmning, af Donald Meadows' team for deres rapport fra 1972 til Club of Rome.

Kulstofpriser er ikke en kur

Så hvordan kan vi undgå sådan et katastrofalt scenarie?

Kulstofpriser kunne sende den produktive sektor et prissignal for at anspore til investeringer, der ville hjælpe med at reducere kulstofintensiteten i økonomien. På dette punkt, én ting ser ud til at være sikker:hvis industrien undlader at implementere parallelle bestræbelser på kulstofbinding, CO2-priser – uanset niveau – vil ikke holde planeten under tærsklen på 2°C.

Uden negative emissioner, betyder den kunstige genabsorption af drivhusgasser, der allerede er udledt til atmosfæren, det er sandsynligvis allerede for sent at holde Paris-aftalen på sporet – en mening, der er bredt støttet af klimatologsamfundet. Faktisk, For at nå dette mål ville det kræve at fuldføre energiomstillingen omkring år 2020 med en kulstofpris på omkring 540 USD. Hvis overgangen var fuldt finansieret af den private sektor, dette ville udløse en økonomisk recession på omkring -5 % af verdens BNP – hvilket er en vanskelig situation politisk set. Dette ville blive ledsaget af en kraftig stigning i niveauet for privat gæld, hvilket ville stige til næsten +130 procentpoint af BNP i forhold til 2016.

På den anden side, en mere målt kulstofprisbane på kort sigt, i nærheden af US$100 i 2040 stigende til omkring US$450 i 2050'erne, ville helt sikkert sikre den globale økonomi mod overdreven tvungen vækst under overgangen. Imidlertid, det ville også presse den globale opvarmning op til omkring +3°C ved udgangen af århundredet, og medfører nogle konsekvenser, der til dels er uoverskuelige.

Hvad mere er, denne bane ville ikke gøre op med et stadig stort niveau af privat gæld, da den går ind for proaktive offentlige politikker såsom subsidier til grønne investeringer som anbefalet i Stern-Stiglitz-kommissionens rapport om kulstofpriser.

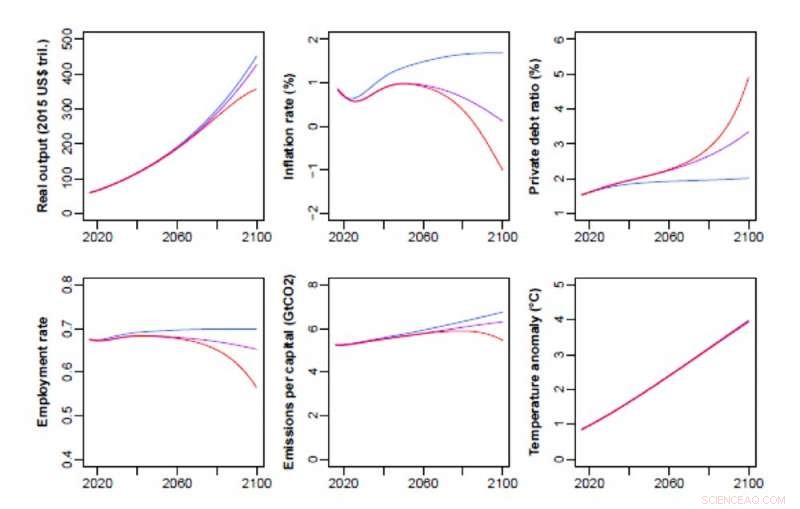

Makroøkonomiske baner, manglende proaktive offentlige politikker, i henhold til de forskellige scenarier, der tages i betragtning i GEMMES-modellen:lave skader (blå linje), lave skader, der påvirker kapitalen (violet linje) og høje skader, der påvirker kapitalen (rød linje). Kredit:GEMMES/AFD, Forfatter angivet

Valget mellem BNP-vækst og kampen mod global opvarmning

De midlertidige afvejninger mellem BNP-vækst og kampen mod global opvarmning dukker op igen i alle vores scenarier. Dette er synligt, for eksempel, i figuren nedenfor, der viser en medianhypotese for sværhedsgraden af vejrrelaterede skader:hvert par af parametre (a, b) svarer til en kulstofprisbane, hvor parameter (a) driver den langsigtede stigning i kulstofprisen, og parameter (b) afspejler intensiteten af den kortsigtede stigning (ved starten af simuleringen) af kulstofprisen.

Parameters (a) and (b) should be chosen so as to keep as close as possible to the +2°C, i.e. in the area closest to the dark green in the top right corner of the left-hand panel. Desværre, this is also the red-grey area in the right-hand panel, which indicates a forced degrowth of the world economy during the energy transition.

Her, the dilemma pointed up by Mark Carney is illustrated by the need to implement a carbon trajectory that will keep the economy in the yellow area of the left-hand panel, which corresponds to a temperature increase of between +2°C et +2.5°C.

However fast we transition to a carbon-neutral world, these graphs show that trade-offs between growth and climate change have to be made during the energy transition.

Keep in mind, imidlertid, that productivity gains, like job creation in the renewable energy sectors and the circular economy (recycling, repair, rental), are to be expected from this transformation, and could temper these trade-offs.

Warding off deflation, promoting "green" public spending

In all of the cases studied, the world economy turns out to be more resilient to global warming if there is less private debt, less unemployment and a higher share of wages in GDP.

The latter finding suggests that the debate on the distribution of value-added between capital and labour is not disconnected from the climate issue. Så vidt vi ved, the mechanism underlying this finding is new. Faktisk, climate disruption seems to push the world economy toward deflation, in line with a well-known macroeconomic pattern:stagnation brings about a decrease in prices and real GDP, which leads to a rise in under-employment and debt, then to an erosion of the share of wages in national income. In our analysis, a redistribution policy favouring labour income seems a natural response to this deflationary spiral, and thus to the impact of global warming.

The final lesson from our simulations:if public financing contributes to some of the green investment expenditure, carbon pricing in the spirit of the Stern-Stiglitz report (with a price corridor centred around US$44 per tonne in 2020, US$140 in 2030 and US$300 in 2040) would not only enable us to remain close to +2.5°C by the end of the century, but also avoid the slippery slope of deflation.

With no additional public spending, på den anden side, this macro-climatic trajectory seems already out of reach:carbon pricing certainly provides the private sector with an incentive to finance the green infrastructure we need, but it does not lighten the burden of the corresponding private debt. Were the State to bear of this burden, even partly, this would of course be to the detriment of public finances. Men, as we have seen, their situation is currently less degraded than that of the private sector.

For at starte, should deflation threaten, public debt is not necessarily the problem and may actually be part of the solution. By combating both the macro-financial impact of global warming and its anthropogenic causes, a public contribution to financing the transition would achieve both objectives in one fell swoop.

Denne artikel er genudgivet fra The Conversation under en Creative Commons-licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

Tidlig global drivhusbegivenhed gav anledning til brandtilpassede træerKredit:Monash University Nåletræer, der levede på Sydpolen, viser en ekstrem tilpasning til skovbrande. Indtil nu, oprindelsen af denne evne har været ukendt fra fossiloptegnelsen. Men forskere

Tidlig global drivhusbegivenhed gav anledning til brandtilpassede træerKredit:Monash University Nåletræer, der levede på Sydpolen, viser en ekstrem tilpasning til skovbrande. Indtil nu, oprindelsen af denne evne har været ukendt fra fossiloptegnelsen. Men forskere -

Når varmen er tændt, vi har brug for byplaner for at holde os koldeByer står over for flere hedebølger, men ikke alle strategier til at holde os kolde er lige. Kredit:www.shutterstock.com Den seneste bølge af hedebølger gennem det østlige Australien har mindet os

Når varmen er tændt, vi har brug for byplaner for at holde os koldeByer står over for flere hedebølger, men ikke alle strategier til at holde os kolde er lige. Kredit:www.shutterstock.com Den seneste bølge af hedebølger gennem det østlige Australien har mindet os -

Hvor fordeles vand under en tørke?Udtørret vandløbsleje i Demnitz, Tyskland. Kredit:Lukas Kleine I perioder med lav nedbør, hvor og hvordan er det begrænsede tilgængelige vand fordelt, og hvilke muligheder er der for at forbedre f

Hvor fordeles vand under en tørke?Udtørret vandløbsleje i Demnitz, Tyskland. Kredit:Lukas Kleine I perioder med lav nedbør, hvor og hvordan er det begrænsede tilgængelige vand fordelt, og hvilke muligheder er der for at forbedre f -

Kunstig intelligens forbedrer seismiske analyserKredit:CC0 Public Domain Udfordringen med at analysere jordskælvssignaler med optimal præcision vokser sammen med mængden af tilgængelige seismiske data. På Karlsruhe Institute of Technology (KI

Kunstig intelligens forbedrer seismiske analyserKredit:CC0 Public Domain Udfordringen med at analysere jordskælvssignaler med optimal præcision vokser sammen med mængden af tilgængelige seismiske data. På Karlsruhe Institute of Technology (KI

- Hvilke typer vejrforhold oplever Texas?

- Sådan beregnes overfladisk gashastighed

- Er disse danske byer ældre end hidtil antaget?

- Flere våben, pandemisk stress og en politilegitimitetskrise skabte perfekte betingelser for drabsst…

- Bæreevne i et økosystem

- Nye observationer viser, at en stenet exoplanet kun har halvdelen af Venus' masse