Det er tid til et hyper-crash, siger multifraktale analyser af det vigtigste aktiemarkedsindeks

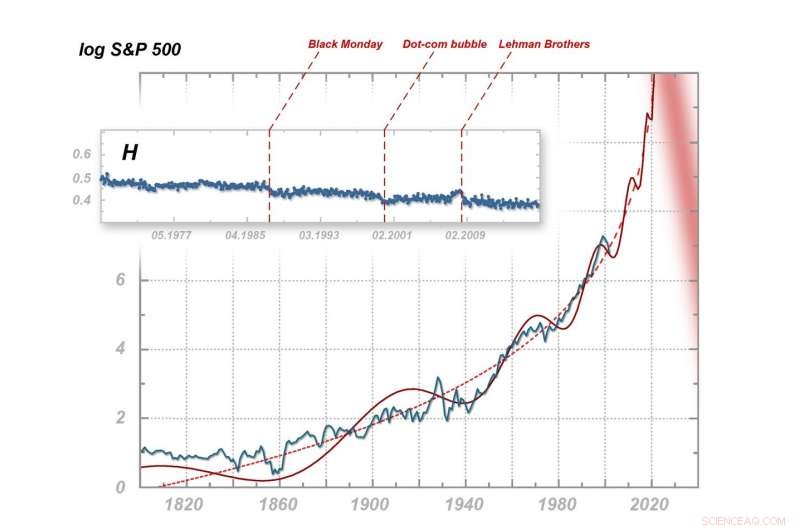

Multifraktale og fraktale manifestationer af nervøsitet i verdensøkonomien. Øverst:ændringer i Hurst-eksponenten for S&P 500-indekset i det sidste halve århundrede, med øjeblikke af finansielle krak markeret. Nedenfor:oscillationer af S&P 500 i årene 1800-2003 med ekstrapolering (lavet i 2003) til 2025. Kredit:IFJ PAN

Den nærmeste fremtid for den globale økonomi ser ekstremt dyster ud. Denne pessimistiske prognose kommer fra avanceret statistisk analyse af S&P 500 aktiemarkedsindekset, for nylig udgivet af forskere fra Institute of Nuclear Physics ved det polske videnskabsakademi i Krakow. Baseret på deres analyse, forskerne forklarer hvorfor om op til et dusin år, vi kan forvente en hidtil uset finansiel nedsmeltning.

Sort mandag, sprængningen af dot-com-boblen og Lehman Brothers' konkurs rystede den globale økonomi op. Snart, imidlertid, vi kan blive nødt til at håndtere et så gigantisk sammenbrud af de finansielle markeder, at alle tidligere krak vil fremstå som mindre anstødssten i sammenligning. Denne katastrofale vision udspringer af den multifraktale analyse af finansielle markeder præsenteret på siderne af Kompleksitet af forskere fra Institut for Nuklear Fysik ved det polske videnskabsakademi (IFJ PAN) i Krakow – og det falder sammen med deres tidligere prognoser fra et dusin år siden.

"Dataene er, desværre, ret entydigt. Det ser ud til, at siden midten af 2020'erne, et globalt finansielt krak af et hidtil uset omfang er højst sandsynligt. Denne gang, ændringen vil være kvalitativ, faktisk radikal, " siger prof. Stanislaw Drozdz (IFJ PAN, Krakows teknologiske universitet).

I deres seneste publikation, forskere fra IFJ PAN kiggede på forskellige økonomiske data, herunder den daglige notering af Standard &Poor's 500-indekset i perioden fra januar 1950 til december 2016. Hovedmålet med Krakow-forskernes artikel var ikke at lave katastrofale prognoser, men for troværdigt at præsentere problemstillinger relateret til forekomsten af multifraktale effekter i de finansielle tidsserier (dvs. kurser eller aktiemarkedsindekser). Forskernes opmærksomhed blev især henledt til en graf, der viser ændringer i Hurst-eksponenten, beregnet for S&P 500 baseret på multifraktale spektre opnået under analysen.

Hurst-eksponenten kan antage værdier fra 0 til 1 og afspejler graden af et systems modtagelighed for en trendændring. En værdi lig med 0,5 betyder, at i den næste måling, den fluktuerende testede værdi har samme sandsynlighed for at ændre sig op som for at ændre sig ned. Værdier under 0,5 indikerer en større tendens til vekslen i udsvingsretningerne:en stigning i værdi øger sandsynligheden for et fald eller omvendt, hvilket i økonomisammenhæng kan tolkes som et symptom på nervøsitet. Værdier over 0,5 indikerer ændringernes vedvarende karakter og systemets tendens til at bygge en trend. Efter en stigning, der er så større sandsynlighed for endnu en stigning, og efter et fald - et større efterfølgende fald.

Stabil, modne markeder anerkendes som værende dem, hvis Hurst-eksponent er lig med 0,5 eller kun viser små afvigelser fra denne værdi. Hurst-grafen for S&P 500 starter faktisk ved 0,5. Den 19. oktober 1987, imidlertid, der var et styrt — Black Monday. Eksponenten faldt derefter lidt, men i mere end et årti, den forblev relativt stabil igen. Ved århundredeskiftet, der var et tydeligt fald, og i marts 2000, dot-com boblen var sprængt. Ligesom før, Hurst-eksponenten stabiliserede sig igen, men i en kortere periode. I slutningen af det første årti, det begyndte pludselig at vokse hurtigt, kun at falde efter Lehman Brothers' konkurs i september 2008. Fra det øjeblik, Hurst-eksponenten vendte ikke kun ikke tilbage til værdien 0,5, men i det sidste årti, den er helt klart og systematisk faldet under den særligt bekymrende værdi på 0,4.

"Det, der også er slående i ændringerne i Hurst-eksponenten for S&P 500, er de forkortede tidsintervaller mellem på hinanden følgende nedbrud og det faktum, at efter hvert kollaps, indikatoren vender aldrig tilbage til sit oprindelige niveau. Vi har her et klart signal om, at nervøsiteten på verdensmarkedet vokser hele tiden, i årtier, uanset skiftende mennesker, forretningsenheder eller teknologi, " bemærker prof. Drozdz.

Denne observerede afhængighed svarer til en anden opdaget af prof. Drozdz og hans kolleger allerede i 2003. I deres publikation i Physica A:Statistisk mekanik og dens anvendelser , en af graferne viser ændringerne i logaritmen fra S&P 500-indekset fra 1800 (værdier fra før introduktionen af S&P 500 blev rekonstrueret på basis af historiske data). Zig-zag-kurven bøjer langs en sinus med stigende frekvens, stadig mere dynamisk stigende til asymptoten placeret omkring 2025. Hvert efterfølgende nedbrud er forudgået af mindre udsving, kvasi-mini-nedbrud, som er blevet kaldt forstadier. Mange af prækursorerne har deres egne endnu mindre prækursorer, viser således en vis selvlighed.

"Sagen er, at analog selvlignende afhængighed også kan virke på større tidsskalaer. I så fald kan alle tidligere nedbrud ville kun være forløbere for en meget større og farligere begivenhed. Når vi støder på en proces med lignende dynamik i fysik, vi taler om faseovergang af den anden type, såsom forekomsten eller forsvinden af magnetiske egenskaber i magnetisk materiale omkring Curie-temperaturen, " siger prof. Drozdz.

Spørgsmålet om troværdigheden af en sådan pessimistisk prognose er stadig åben. Hvis de finansielle markeder ikke ændrer sig kvalitativt i de kommende år, det værst tænkelige scenarie for udviklingen af begivenheder har chancen for at blive en realitet. Imidlertid, den væsentlige forskel mellem matematikkens eller fysikkens verden og finansverdenen er nøglen. Matematiske love og modeller konstrueret inden for fysik er effektive og relativt ukomplicerede, på grund af den indre enkelthed og uforanderlighed af de genstande, de vedrører. Finansmarkederne er meget mere komplekse. Deres deltagere er foranderlige:De husker, de lærer, de kan reagere både logisk og følelsesmæssigt. Der mangler ikke eksempler på, at når viden om en lov med beføjelse til at foreskrive formidles blandt et betydeligt antal markedsdeltagere, markedet ændrer sig hurtigt, og den opdagede regelmæssighed forsvinder. Vil det samme ske i tilfælde af det forestående hyper-crash?

Problemet er, at vi ikke ved, hvad der skal påvirke det globale marked for at forhindre det forestående kollaps. Det er ikke engang sikkert, om kendte midler kunne indføres i tide - og tiden er ved at løbe ud, ifølge forskerne. Fremtiden for verdensøkonomien fra midten af 2020'erne fremstår således meget dyster.

"Sandsynligvis, vi er de eneste, der ikke kan tabe på denne prognose. Hvis hyper-crashet indtræffer, vi vil have vist kraften i vores multifraktale statistiske værktøjer på en spektakulær måde. Personligt, imidlertid, Jeg ville foretrække, at dette ikke skete. Hvis dette er tilfældet, og hypercrashet ikke forekommer, vi vil stadig have den ganske acceptable fortolkning, at vores prognose var korrekt, men dagens pressemeddelelse vil have påvirket markedsdeltagernes adfærd og, vi har lige reddet verden, " bemærker prof. Drozdz.

Varme artikler

Varme artikler

-

Forskere låser op for fortidens hemmeligheder med en ny international standard for kulstofdateringKredit:University of Sheffield Radiocarbon-datering er indstillet til at blive mere nøjagtig end nogensinde, efter at et internationalt hold af forskere har forbedret teknikken til at vurdere alde

Forskere låser op for fortidens hemmeligheder med en ny international standard for kulstofdateringKredit:University of Sheffield Radiocarbon-datering er indstillet til at blive mere nøjagtig end nogensinde, efter at et internationalt hold af forskere har forbedret teknikken til at vurdere alde -

Ny økonomisk model kan forhindre problemer med kapitalstrømmenKredit:CC0 Public Domain Det pludselige stop for kapitalstrømmen i et land indikerer, ifølge eksperter, en flaskehals relateret til dets udenlandske finanser:Det vil sige, landets konkurs, da det

Ny økonomisk model kan forhindre problemer med kapitalstrømmenKredit:CC0 Public Domain Det pludselige stop for kapitalstrømmen i et land indikerer, ifølge eksperter, en flaskehals relateret til dets udenlandske finanser:Det vil sige, landets konkurs, da det -

Fysisk og menneskelig kapital frem for militærudgifter nøglen til økonomisk vækst i Rusland:unde…Udviklingstendenser for de offentlige budgetter for de enkelte områder (procent af BNP). Kredit:Forfatteres beregninger baseret på Federal Treasury -data. Investering i uddannelse, sundhedspleje,

Fysisk og menneskelig kapital frem for militærudgifter nøglen til økonomisk vækst i Rusland:unde…Udviklingstendenser for de offentlige budgetter for de enkelte områder (procent af BNP). Kredit:Forfatteres beregninger baseret på Federal Treasury -data. Investering i uddannelse, sundhedspleje, -

Hvordan COVID-19-pandemien kan omforme vores gader og forhold til bilerKredit:CC0 Public Domain COVID-19-pandemien har ændret mange elementer i menneskers dagligdag. En bemærkelsesværdig og synlig ændring er reduktionen af biltrafikken i amerikanske byer. Sidste fo

Hvordan COVID-19-pandemien kan omforme vores gader og forhold til bilerKredit:CC0 Public Domain COVID-19-pandemien har ændret mange elementer i menneskers dagligdag. En bemærkelsesværdig og synlig ændring er reduktionen af biltrafikken i amerikanske byer. Sidste fo