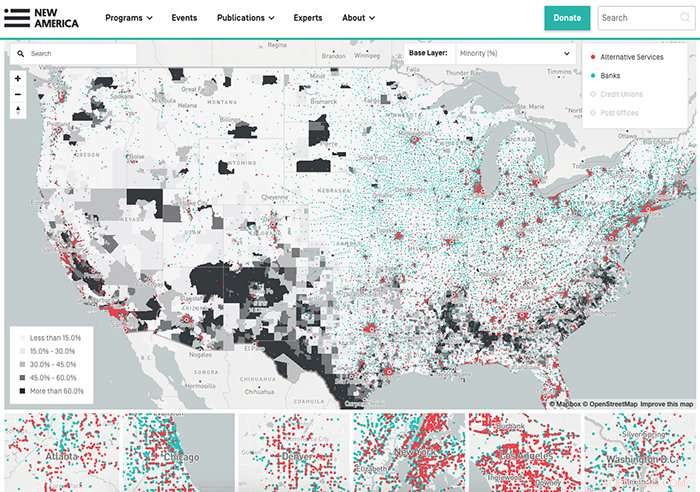

Undersøgelse viser, at de fleste amerikanske banker ikke tilbyder sikker, overkommelig kontrol

Kredit:University of Kansas

På tværs af landet, billig kontrol er ved at være fortid. Bank of America afsluttede for nylig sit gratis online kontotilbud, men "hovedgadebanker" og små institutioner træffer lignende foranstaltninger. En rapport medforfattere af University of Kansas forskere viser, at et flertal af amerikanske banker ikke tilbyder sikre og overkommelige checkkonti, mangler branchestandarder og lukker nogle ud af den finansielle mainstream.

Terri Friedline, adjunkt i social velfærd og direktør for økonomisk inklusion i Center for Assets, Uddannelse og inklusion i KU's socialskole, ledet en undersøgelse for at vurdere, om banker tilbyder sikre, overkommelig kontrol til alle forbrugere. Resultaterne viser, at meget få gør, mens mange opkræver høje satser og kassekreditgebyrer. Undersøgelsen fandt også ud af, at bankpersonalet ofte har lov til at anvende skønsbeføjelse i, om de skal opkræve kassekreditgebyrer. Undersøgelsen vurderede, om forbrugere med lav til moderat indkomst havde råd til at tjekke konti, og om bankerne overholdt 2017-18 Bank On National Account Standards.

"Med hensyn til retningslinjer for sikkerhed og overkommelighed, banker satser temmelig lavt, "Sagde Friedline." Kun omkring ni procent opfylder disse retningslinjer for sikkerhed og pris. Og det er ikke kun de store Wall Street -banker. De er også en lille by, hovedgadebanker som dem, som kongressen netop stemte for at beskytte ved at reducere Dodd-Frank-reglerne. "

Undersøgelsen analyserede undersøgelsesdata taget fra en stikprøve på 1, 600 amerikanske banker oprettet af FDIC. Bankerne blev spurgt om deres detailstrategier og tilgang, inklusive:

- Forlængede timer

- Flersprogede tjenester

- Typer identifikation, der kræves for at oprette en konto

- Omkostninger og tjenester

- Minimum indskud til åbne konti

- Overtrædelsesgebyrer.

Rapporten var en del af Mapping Financial Opportunity, et projekt ledet af Friedline og Mathieu Despard, administrerende direktør for University of North Carolina-Chapel Hill's Center for Community Capital. Friedline og Despard forfattede undersøgelsen med Rachael Eastlund og Nikolaus Schuetz, forskningsassistenter hos AEDI.

Hoved blandt resultaterne var de fakta, at de fleste banker ikke har en grundlæggende, indgangskontrol- eller transaktionskonto, der opfylder det fulde sæt sikre og overkommelige funktioner, der er beskrevet i 2017-18 Bank On National Account Standards. I øvrigt, repræsentanter som filialchefer og tellere kæmper for at beskrive deres banks kassekreditpolitikker, og at de ofte anvender skøn ved at beslutte, hvornår de skal opkræve kassekreditgebyrer. Resultaterne viste, med hensyn til kontrol på startniveau:

- Ni procent af bankerne har konti, der opfylder alle sikkerhedsstandarder

- Tre procent har en konto, der ikke har check-skriverettigheder

- Nitten procent af bankernes entry-level-konti har et åbningsindskud på mindst $ 25 eller mindre

56 procent af bankens repræsentanter sagde, at de anvender skøn, når de beslutter kassekreditter. Nogle rapporterede, at de ville frafalde gebyrerne, hvis transaktionen blev foretaget i en købmand, men ikke hvis den blev foretaget på et kasino, Friedline gav som et eksempel. Problemet er inkonsekvens i beslutningen om hvornår gebyrerne skal opkræves, og hvilke typer indkøb der er legitime.

"Bankmedarbejderne, der tog beslutningerne, brugte moralske domme. Og mennesker med farve og hvide mennesker med lav indkomst opfattes ofte for at have nogle moralske svigt, "Friedline sagde." Og diskretion baseret på moralske domme kan være en glidebane til diskrimination. "

Resultatet af at lukke folk ud af bank og den finansielle mainstream kan være vedvarende fattigdom. Det finansielle system berører næsten alle aspekter af livet, det være sig køb ved kontanter, debet, kredit eller brug af madfrimærker. At leve fuldt ud, værdigt liv, enkeltpersoner skal i det mindste have adgang til det finansielle system, Sagde Friedline. Imidlertid, betydelige omkostninger og gebyrer gør det svært. Ud over, undersøgelsen viste, at kun omkring 29 procent af bankerne tilbyder tjenester på mere end bare engelsk, og omkring 60 procent tilbyder timer ud over den normale hverdag. Det kan gøre det vanskeligt at komme ind i systemet for ikke-engelsktalende og dem, der arbejder uden for den traditionelle 40-timers uge, og dermed forværre de ulemper, disse befolkninger står over for med den finansielle mainstream.

Desuden, Undersøgelsen fandt, at meget få banker tilbyder andenchancekonti, og omkring 95 procent bruger screeningbureauer til at afgøre, om de vil tilbyde en person en konto. Personer, der har haft konti lukket af flere kassekreditter eller andre årsager, føres i en database, som banker kan få adgang til og bruge som begrundelse for kun at tilbyde konti med ublu omkostninger og gebyrer, hvis de overhovedet tilbyder en. Der er også tegn på, at banker har brugt disse oplysninger til at diskriminere indfødte og immigranter og lukke konti baseret på svigagtig aktivitet, Sagde Friedline.

Mens banker frivilligt møder Bank On Standards fastsat af branchen, der er ingen straf for ikke at møde dem. Løsningen ligger i politik og lovgivning for at sikre adgang til den finansielle mainstream for alle og pålægge incitamenter eller håndhævelige sanktioner for institutioner, der ikke opfylder sikkerheds- og overkommelige standarder, Sagde Friedline. Hun og kolleger fortsætter med at undersøge undersøgelsesdataene for at lære mere om omfanget af diskrimination på tværs af racer og samfundsgrænser, samt yderligere forståelse af den skønsbeføjelse, som oplysningsmænd og ledere anvender i forbindelse med kassekreditgebyrer.

At udelukke folk fra den finansielle mainstream kan skade den større økonomi ved at forhindre folk i fuldt ud at deltage i og bidrage til økonomien.

"Hvis du ikke har penge eller privilegium til at købe dig ind i den finansielle mainstream nu, det kan du måske aldrig nogensinde "Sagde Friedline." Især hvis den første indbetaling på $ 25 er et beløb, der skal forblive på kontoen. Dette er endnu et eksempel på, hvordan det kan være dyrt at være fattig. "

Varme artikler

Varme artikler

-

Skønheden ved krabbeblodparasitter:Vinder af 2018 Research as Art-priser annonceretDet vindende bidrag i Research as Art Awards, 2018. Af Frances Ratcliffe, Bluefish projekt, Swansea University. Mikroskopbillede af krabbeblodparasitter:Frances siger Jeg blev slået af skønheden i de

Skønheden ved krabbeblodparasitter:Vinder af 2018 Research as Art-priser annonceretDet vindende bidrag i Research as Art Awards, 2018. Af Frances Ratcliffe, Bluefish projekt, Swansea University. Mikroskopbillede af krabbeblodparasitter:Frances siger Jeg blev slået af skønheden i de -

Chikane inden for arkæologi forekommer med epidemiske hastighederKredit:Unsplash/CC0 Public Domain Inden for disciplinen arkæologi, chikane er udbredt, med farvearkæologer, LGBTQIA+ forskere og akademikere med handicap rapporterer misbrug i meget højere satser,

Chikane inden for arkæologi forekommer med epidemiske hastighederKredit:Unsplash/CC0 Public Domain Inden for disciplinen arkæologi, chikane er udbredt, med farvearkæologer, LGBTQIA+ forskere og akademikere med handicap rapporterer misbrug i meget højere satser, -

Hvordan kan folk gendanne et beskadiget økosystem?Der er få økosystemer i verden, som ikke er blevet påvirket af mennesker. Mennesker kan eliminere arter og forstyrre naturlige processer, ødelægge eller endda ødelægge komplekse lokale livsbaner. Økol

Hvordan kan folk gendanne et beskadiget økosystem?Der er få økosystemer i verden, som ikke er blevet påvirket af mennesker. Mennesker kan eliminere arter og forstyrre naturlige processer, ødelægge eller endda ødelægge komplekse lokale livsbaner. Økol -

Hvad var de berømte Blaise Pascal -opfindelser?Illustrationer af to af Pascals mere berømte bidrag til matematik og samfund generelt HowStuffWorks.com Matematiker, fysiker, religiøs filosof og ordsmed:Efter enhver standard, Blaise Pascal eksempli

Hvad var de berømte Blaise Pascal -opfindelser?Illustrationer af to af Pascals mere berømte bidrag til matematik og samfund generelt HowStuffWorks.com Matematiker, fysiker, religiøs filosof og ordsmed:Efter enhver standard, Blaise Pascal eksempli

- De uendeligt små tackler forfalskning

- Røntgenbilleder af Dollys -skelet viser ingen tegn på unormal slidgigt

- Ikke at lade eleverne vælge deres værelseskammerater kan gøre college til et træk

- Et molekylært renovationskompleks spiller en rolle i pakningen af genomet

- Maskinlæring i landbruget:Forskere lærer computere at diagnosticere sojabønnestress

- Forskere anvender billige sensorer til at opdage og spore oprindelsen af luftforurenende stoffer i…