Lille, men velformet. Den nye boligindskudsordning vil hjælpe, og det vil næppe presse priserne op

Det hjælper ikke nok, men det vil give nogle mennesker deres nøgler. Kredit:Shutterstock

Den nye First Home Loan Deposit Scheme annoncerede koalitionen, og øjeblikkeligt støttet af Labour, er sandsynligvis populær blandt dem, der er på vej til at købe deres første hjem.

Det vil være åbent for singler, der tjener op til A$125, 000 og par, der tjener op til 200 A$, 000, der har sparet mindst 5 % af boligens værdi. Det statsejede National Housing Finance and Investment Corporation vil samarbejde med private långivere for at lægge op til yderligere 15 % af boligens værdi for at bringe depositummet op på 20 %.

Imidlertid, ordningen er begrænset til 10, 000 boligkøbere om året, omkring en tiendedel af antallet af australiere, der købte de første boliger i 2018.

Det vil hjælpe dem – den seneste undersøgelse viser, at mere end halvdelen af de første boligkøbere havde brug for økonomisk hjælp ud over deres egen opsparing for at få deres indskud. Fordelene ved boligejerskab er blevet bredt dokumenteret. Men vil det gøre nok?

Kilde til indskud

En ofte udtrykt bekymring er, at en sådan ordning vil byde op i boligpriserne. Imidlertid, det er behovsafprøvet, hvilket gør den meget mindre udsat for denne kritik end den ikke-middelprøvede First Home Owners' Grant.

Og er også begrænset til 10, 000 lån om året, giver det lille spillerum til prispres.

Forfatteres egne beregninger fra ABS Undersøgelse af Indkomst og Bolig 2013-14

Imidlertid, det er måske ikke indtægtsprøvet nok.

Betragt befolkningsundergruppen, der bredt omfatter håbefulde boligkøbere, der er berettiget til ordningen:lejere i alderen 25-34 år, der opfylder ordningens indkomstkriterier, og hvis økonomiske formue er mellem 5 % og 20 % af den lavest prissatte fjerdedel af boliger til salg i borad område, hvor de bor.

I den seneste 2015 ABS-undersøgelse af indkomst og bolig var der 127, 000 sådanne potentielle kvalificerede første boligkøbere, mere end 12 gange de 10, 000 kap.

Kasketten er selvfølgelig en praktisk nødvendighed, nødvendig for at begrænse påvirkningen af priserne og forhindre en omkostningsblowout. Men svagheden ved ordningen er, at loftet bliver fyldt efter "først til mølle, først til mølle-princippet, uden at skelne mellem dem, der rent faktisk har brug for hjælp, og dem, der sandsynligvis vil opfylde indskudskravet alligevel.

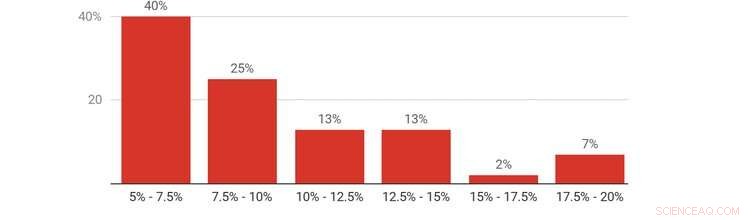

Grafen viser, at omkring 40 % af potentielle førstegangskøbere har formået at spare et depositum på højst 5 % af boligens værdi. Kun 7 % har et depositum på 20 % eller noget i nærheden.

Depositum opsparet af lejere i alderen 25-34 år, der opfylder ordningens berettigelseskriterier, procent af lavere kvartil ejendomspriser i boligområde, 2015-16. Forfatteres egne beregninger fra ABS-undersøgelsen af indkomst og bolig 2015-16

Potentielle brugere af ordningen, efter det opsparede depositum

Koalitionen (eller Labour) kunne få mere valuta for pengene inden for loftet ved at målrette mod dem, der har større behov for hjælp; for eksempel ved at prioritere dem, der ikke kan få adgang til den såkaldte Bank of Mum and Dad. Ikke alle har adgang til velhavende forældre.

Den store australske drøm om at eje et hjem er forsvundet hurtigt, og ikke kun for unge mennesker. Naturligt, ordningens detaljer om ordningen kræver undersøgelse. Men samlet set, det giver en velkommen anerkendelse (fra begge store partier), at den økonomisk overkommelige krise, som unge mennesker står over for, ikke er aftaget på trods af de seneste fald i boligpriserne.

Ordningen vil genoprette muligheden – i det mindste for nogle – for at akkumulere rigdom i ejendom og nyde den sikkerhed og andre fordele, som boligejerskab medfører.

Men seriøst at tage fat på boligoverkommelighed vil i sidste ende kræve et større indgreb.

Denne artikel er genudgivet fra The Conversation under en Creative Commons-licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

generende naboer, farlige hunde:Asocial adfærd påvirker livskvalitetenKredit:CC0 Public Domain Generende naboer og problemer med ude af kontrol/farlige hunde er den asociale adfærd, som har størst indflydelse på livskvaliteten, ifølge ny forskning ledet af Nottingha

generende naboer, farlige hunde:Asocial adfærd påvirker livskvalitetenKredit:CC0 Public Domain Generende naboer og problemer med ude af kontrol/farlige hunde er den asociale adfærd, som har størst indflydelse på livskvaliteten, ifølge ny forskning ledet af Nottingha -

Undersøgelse finder, at cykelstier giver positiv økonomisk effektKredit:CC0 Public Domain På trods af langvarig populær tro, cykelstier kan faktisk forbedre forretningen. I værste fald den negative indvirkning på salg og beskæftigelse er minimal, ifølge en ny u

Undersøgelse finder, at cykelstier giver positiv økonomisk effektKredit:CC0 Public Domain På trods af langvarig populær tro, cykelstier kan faktisk forbedre forretningen. I værste fald den negative indvirkning på salg og beskæftigelse er minimal, ifølge en ny u -

Sådan fungerer Bunker BustersGBU-28 Bunker Buster Foto med tilladelse fra Air Force Der er tusinder af militære faciliteter rundt om i verden, der trodser konventionelle angreb. Huler i Afghanistan graver sig ned i bjergsider,

Sådan fungerer Bunker BustersGBU-28 Bunker Buster Foto med tilladelse fra Air Force Der er tusinder af militære faciliteter rundt om i verden, der trodser konventionelle angreb. Huler i Afghanistan graver sig ned i bjergsider, -

Fem grafer, der viser, hvor usikre markederne er omkring genopretningen af coronavirusLæser runerne. Kredit:Shutterstock.com Finansmarkederne kan fortælle os meget om det kommende økonomiske opsving, baseret på deres rejseretning og hvor sikre investorer føler sig til fremtiden. De

Fem grafer, der viser, hvor usikre markederne er omkring genopretningen af coronavirusLæser runerne. Kredit:Shutterstock.com Finansmarkederne kan fortælle os meget om det kommende økonomiske opsving, baseret på deres rejseretning og hvor sikre investorer føler sig til fremtiden. De

- Den israelske hær afslører ny dual-use tank

- Hvad sker der, hvis havstrømmene stopper?

- Undersøgelse viser, at mentorskaber for det modsatte køn kan være mere gavnlige for kvindelige fo…

- Tricks for TIG Welding a Root Pass

- Subduktion af stillehavspladen resulterede i ødelæggelsen af det nordkinesiske kraton

- Farer ved fosforsyre