I hans opgave:Afrikansk fintech -iværksætter hjælper migranter med at flytte penge

WorldRemit -grundlægger Ismail Ahmed

I dag, Ahmed leder WorldRemit, en af en håndfuld fintech-virksomheder, der er ved at øge pengeoverførslerne, der længe har været domineret af tre amerikanske firmaer - Western Union, MoneyGram og Ria - samt banker.

Piggybacking om udviklingen af mobile pengesystemer i Afrika og andre udviklingslande, disse fintech -virksomheder tilbyder vandrende arbejdere en mere bekvem måde at sende penge hjem til en lavere pris.

Markedet for personlige overførsler er stort, med Verdensbanken, der satte det til 689 milliarder dollars i 2018. Omkring 529 milliarder dollars af det blev sendt til mennesker i udviklingslande, en stigning på 9,6 procent fra året før.

Og personlige overførsler er vigtige, ikke kun for modtagerfamilierne.

"Remitteringer er på vej til at blive den største kilde til ekstern finansiering i udviklingslande, " sagde økonom Dilip Ratha i år, da han præsenterede Verdensbankens seneste rapport om pengeoverførsler.

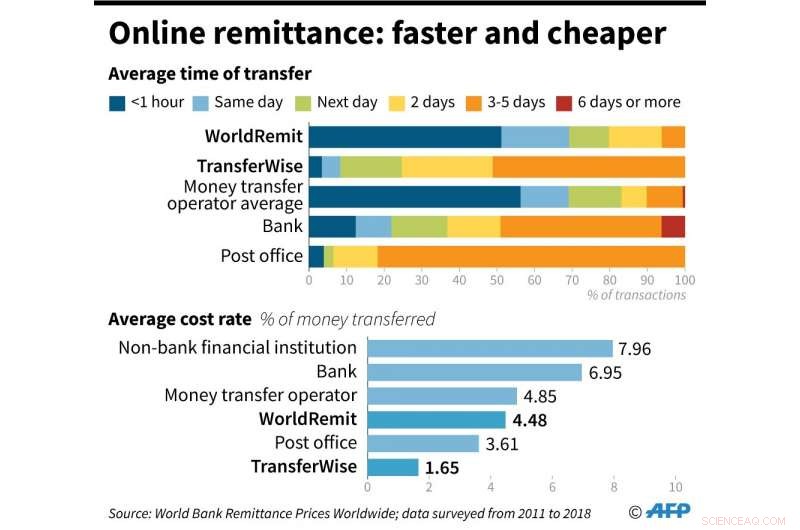

En af rapportens hovedkonklusioner var, at de høje omkostninger ved overførsler reducerer fordelene ved migration.

Den fandt ud af, at de globale gennemsnitlige omkostninger ved at sende $ 200 forblev høje, på omkring syv procent i første kvartal 2019, med omkostninger for ø-nationer i Afrika og Stillehavet over 10 procent.

Disse høje gebyrer giver rigelig plads til nye aktører - fintechs, der udnytter teknologi til at sænke omkostningerne.

Ahmed blev interesseret i pengeoverførsler, da som studerende, han havde svært ved at overføre penge til sin flygtningefamilie

Fokus på migranter

For Ahmed, grundlæggelsen af WorldRemit i 2010 var bare det sidste trin i en karriere, der har været centreret om pengeoverførsler.

Hans første småjob som studerende hjalp ikke kun med at forsørge sig selv, men hans flygtningefamilie, hvor han først stødte på besværet ved at skulle gå til kontoret hos en transferagent, der tog op til 20 procent af hans penge i gebyrer.

"Det er begyndelsen på min interesse for pengeoverførsler, " fortalte han AFP. "Meget tidligt lærte jeg om, hvordan pengeoverførsler fungerede ... det var en nøglekilde til ubehag" såvel som at det var dyrt.

Ahmed valgte at skrive sin afhandling om effekten af sådanne betalinger på mennesker, som i 2005 førte til et job med FN's udviklingsprogram i Nairobi og hjalp pengeoverførselsagenter med at overholde regler for at forhindre hvidvaskning af penge og finansiering af terrorisme.

"Så snart jeg tiltrådte, Jeg så udbredt bedrageri og korruption, der involverede FN -embedsmænd og konsulenter, " han sagde.

Ahmed blev en whistleblower mod praksis, men sagde, at FN -efterforskere "kun var interesserede i at identificere, hvem whistlebloweren var", og han blev skubbet ud af sit job.

I 2010, FN's etiske komité tildelte ham en kompensation til en værdi af en årsløn for den måde, han blev behandlet på - et veltimet kontantløft, da han søgte at stifte WorldRemit.

Pengeoverførselsforretningen bliver forstærket af nye fintech-firmaer som WorldRemit og TransferWise

Plads til at vokse

Mens Afrika repræsenterer mere end halvdelen af sine transaktioner, WorldRemit betjener 150 lande, herunder mange i Asien og Latinamerika.

De har indgået et partnerskab med mobile pengefirmaer, der hjalp med at revolutionere mange afrikaneres liv, som ofte ikke har bankkonti, ved at gøre mobiltelefoner til en måde at overføre penge inden for lande.

Uden at have bekostning af sit eget netværk af agenter, WorldRemit kan tilbyde sine tjenester til en lavere pris, hvilket gør det muligt for folk at sende lavere beløb, når deres familier har brug for penge akut.

Men det er ikke den eneste fordel.

"Digitalisering er et skift fra uformelle til formelle økonomiske aktiviteter, "sagde Ahmed.

Den uformelle karakter af mange gammeldags pengeoverførsler, hvor der ikke var nogen eller ringe kontrol over identiteten af dem, der overfører penge, havde ført til, at vestlige banker holdt op med at betjene flere lande for at undgå at støde på reglerne om bekæmpelse af hvidvask af penge og finansiering af terrorisme.

"Mange af vores traditionelle konkurrenter, der accepterer kontanter, får ofte store bøder, fordi de outsourcer deres grundlæggende compliance -funktioner til nogen, der ejer hans lille hjørnebutik, som laver pengeoverførsler som en sideforretning, " sagde Ahmed.

Han sagde, at procedurer, som digitale firmaer anvender for at sikre overholdelse, er mere robuste, og at en del af WorldRemits tidlige arbejde blev brugt på at overbevise regulatorer om det.

På trods af antallet af konkurrenter, der nu fylder sektoren, Ahmed mener, at der er masser af plads til vækst.

"Selv i dag, kun 10 procent af overførslerne på sendesiden er kontantløse eller digitale, " sagde han. "Vi tror, at i de næste par år vil så meget som 40 til 60 procent af pengeoverførslerne flytte til kontanter."

© 2019 AFP

Varme artikler

Varme artikler

-

Facebook sender gratis La Liga-spil på det indiske subkontinentSeere på det indiske subkontinent vil være i stand til at se gratis Barcelona FC, afbilledet her vinde den spanske Super Cup tidligere på måneden, på Facebook takket være sin aftale om at udsende La L

Facebook sender gratis La Liga-spil på det indiske subkontinentSeere på det indiske subkontinent vil være i stand til at se gratis Barcelona FC, afbilledet her vinde den spanske Super Cup tidligere på måneden, på Facebook takket være sin aftale om at udsende La L -

Milliarder på spil, da Apple vs Qualcomm -retssagen begynderEn iPhone 6S:en kamp mellem Apple og chipproducenten Qualcomm om royalties og adgang til patenter udspiller sig i en amerikansk domstol i San Diego Hvor meget er iPhone -chips værd? Det er mere el

Milliarder på spil, da Apple vs Qualcomm -retssagen begynderEn iPhone 6S:en kamp mellem Apple og chipproducenten Qualcomm om royalties og adgang til patenter udspiller sig i en amerikansk domstol i San Diego Hvor meget er iPhone -chips værd? Det er mere el -

Koncentreret solenergi vil hjælpe Kina med at reducere omkostningerne til klimaindsats, undersøgel…Crescent Dunes CSP -projekt med 10 timers opbevaring. Kredit:SolarPACES Termisk solenergi viser sig at være nøglen til, at Kina kan opfylde sine klimaforpligtelser. En ny undersøgelse undersøger d

Koncentreret solenergi vil hjælpe Kina med at reducere omkostningerne til klimaindsats, undersøgel…Crescent Dunes CSP -projekt med 10 timers opbevaring. Kredit:SolarPACES Termisk solenergi viser sig at være nøglen til, at Kina kan opfylde sine klimaforpligtelser. En ny undersøgelse undersøger d -

Denne AI-fuglekikker lader dig se gennem øjnene på en maskineEt Duke-hold trænede en computer til at identificere op til 200 fuglearter fra blot et billede. Givet et billede af en mystisk fugl (øverst), A.I. spytter varmekort ud, der viser, hvilke dele af bille

Denne AI-fuglekikker lader dig se gennem øjnene på en maskineEt Duke-hold trænede en computer til at identificere op til 200 fuglearter fra blot et billede. Givet et billede af en mystisk fugl (øverst), A.I. spytter varmekort ud, der viser, hvilke dele af bille

- AIDA-samarbejde fremhæver argumenter for planetarisk forsvar

- Fotovoltaiske perovskitter kan detektere neutroner

- Nissan CEO, der er ramt af en krise, vil trække sig, når bestyrelsen mødes

- Indiens fyrværkeri-hub ramt af anti-forurening

- Over halvdelen af Storbritanniens kunst- og kultursteder er i fare for pandemi

- S-t-r-e-t-c-h-i-n-g elektrisk konduktans til grænsen