Leids økonofysiske model testet bedst af centralbanker

Kredit:Leiden Institute of Physics

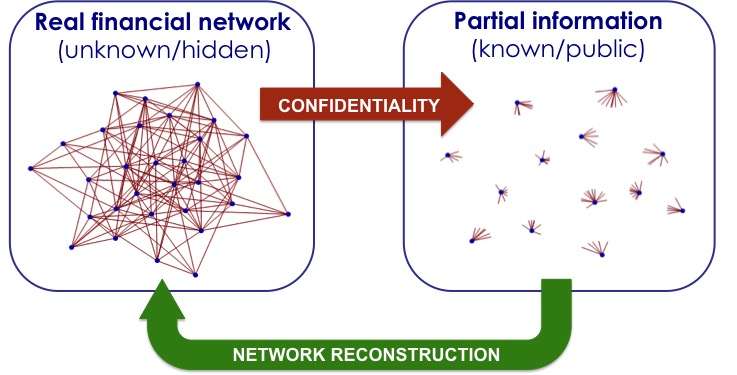

Et fuldt overblik over alle lån og gæld mellem banker ville forhindre et nyt økonomisk sammenbrud. Men bankerne giver ikke disse oplysninger. En økonofysisk model af Diego Garlaschelli og samarbejdspartnere rekonstruerer den mest sandsynlige situation og slutter førstepladsen i to uafhængige tests.

Finanskrisen i 2008 gjorde det klart, hvor uforudsigeligt og sårbart vores banksystem er. Banker er sammenflettet i et komplekst globalt web af gæld og lån, hvor et oprindeligt lokalt økonomisk problem kan føre til en kaskade af konkurser. Et detaljeret kort over interbankforbindelser verden over ville gøre systemet i stand til at forhindre afhængigheder i at blive for stærke. Imidlertid, banker videregiver ikke oplysninger om, hvem de låner til og låner af. De er kun forpligtet til at oplyse deres samlede debitering og kredit.

Skjult risiko

For hver bank, den manglende viden om, hvordan dets debitorer og kreditorer er forbundet med resten af systemet, indebærer ofte en "skjult risiko". Det gør det svært at bestemme renten på lån. For at omgå dette informationsunderskud, Leidens fysiker Diego Garlaschelli og et team af internationale samarbejdspartnere byggede en teoretisk model baseret på statistisk fysik, der beregner sandsynligheden for, at hver bank låner penge fra en anden bank. Hans model blev bedømt som den bedste sandsynlige model ved et samarbejde mellem flere centralbanker og af en uafhængig forskningsgruppe.

Bedste model

Disse undersøgelser sammenlignede effektiviteten af flere alternative metoder til rekonstruktion af reelle privatlivsbeskyttede interbanknetværk fra delvis information, og modellen af Garlaschelli og samarbejdspartnere blev fundet den bedste i begge tilfælde. 'Banker bestemmer renten for lån til andre banker baseret på den opfattede risiko, 'Forklarer Garlaschelli. 'Hvis bank A har lånt mange penge til bank B, som igen har lånt penge til en ustabil bank C, så bliver bank A ustabil, såvel. Vores model afspejler dette, og kan bruges til at estimere skjulte risici og beregne mere realistiske renter. Korrekte satser holder systemet stabilt. '

Gammel model

Den gamle etablerede model var udelukkende baseret på de nøgne tal for samlet debet/kredit. For eksempel, at estimere forholdet mellem Rabobank og ING, du multiplicerer Rabobanks samlede debet med INGs kredit og dividerer med den samlede sum i omløb på verdensplan. Dette skaber et netværk, hvor alle banker er forbundet med hinanden. Imidlertid, dette ignorerer det faktum, at i virkeligheden, størstedelen af relationerne er ikke-eksisterende; derfor, dem, der findes, er meget tungere end hvad den gamle model forudsiger. Og disse links er netop dem, der kan sprede økonomisk nød.

Tæthed af links

Garlaschelli:'Udover at give et pålideligt skøn over, hvilke banker der er forbundet, vores model beregner den mest sandsynlige vægt af hvert forhold, afhængigt af kun en ukendt faktor - tætheden af links i systemet. Og fordi dette tal ser ud til at være ret stabilt i et land, vi kan nemt proxy det og derefter lave en forudsigelse om, hvilke links der findes, og hvor tunge de er. Centralbanker kan bruge disse oplysninger til bedre at overvåge det finansielle netværk og implementere politikker, der forhindrer lokale ustabilitet i at udfylde en fare for hele systemet. '

Varme artikler

Varme artikler

-

Light-sheet fluorescensbilleddannelse bliver mere paralleliseret(Venstre) CLAM belysningsprofiler i flere visninger. (Øverst til højre) 3D-gengivet billede med tre ortogonale standardafvigelses-intensitetsprojektioner af den rørformede epitelstruktur i musens nyre

Light-sheet fluorescensbilleddannelse bliver mere paralleliseret(Venstre) CLAM belysningsprofiler i flere visninger. (Øverst til højre) 3D-gengivet billede med tre ortogonale standardafvigelses-intensitetsprojektioner af den rørformede epitelstruktur i musens nyre -

Hvordan holder de styr på partiklerne i LHC?En grafik, der projiceres på en skærm, viser spor af kollision af partikler, under den store Hadron Collider -konference på Museo della Scienza e della Tecnica (Milano Museum for Videnskab og Teknolog

Hvordan holder de styr på partiklerne i LHC?En grafik, der projiceres på en skærm, viser spor af kollision af partikler, under den store Hadron Collider -konference på Museo della Scienza e della Tecnica (Milano Museum for Videnskab og Teknolog -

Den kvanteteknologiske fremskridt kan hjælpe med at føre til forbedringer inden for databehandling…De skematiske billeder viser elektroner (gule bølgede linjer til venstre) som kvantebølger. På det øverste billede, bølgen bevarer sin form, mens den passerer gennem trafiklyset. På billedet nedenfor,

Den kvanteteknologiske fremskridt kan hjælpe med at føre til forbedringer inden for databehandling…De skematiske billeder viser elektroner (gule bølgede linjer til venstre) som kvantebølger. På det øverste billede, bølgen bevarer sin form, mens den passerer gennem trafiklyset. På billedet nedenfor, -

Forskere identificerer egenskaber, der tillader proteiner at styrke under presI et simuleret aktin-netværk, aktinfilamenter er tilfældigt orienteret før trykpåføring (venstre), men justeres efter trykpåføring (højre), ændring af netværkets materialeegenskaber. Kredit:Scheff et

Forskere identificerer egenskaber, der tillader proteiner at styrke under presI et simuleret aktin-netværk, aktinfilamenter er tilfældigt orienteret før trykpåføring (venstre), men justeres efter trykpåføring (højre), ændring af netværkets materialeegenskaber. Kredit:Scheff et