Finansens fysik hjælper med at løse et århundrede gammelt mysterium

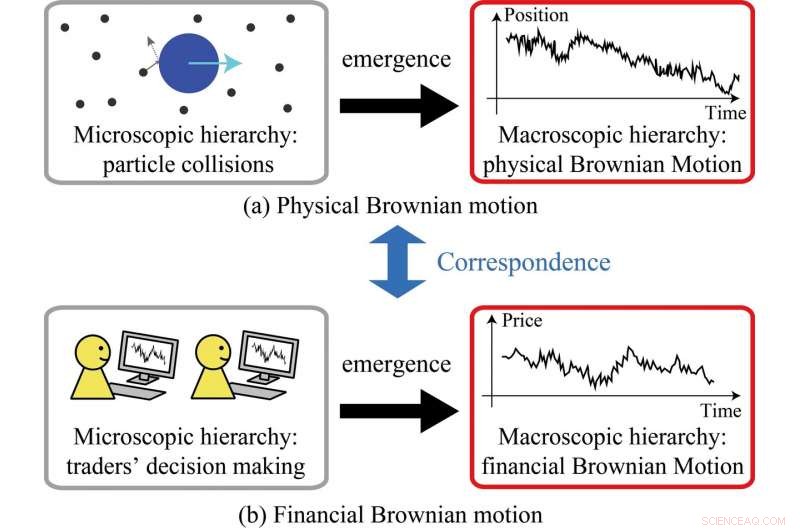

Den kinetiske teori om molekyler, involverer mange kollisioner mellem partikler, fører til fremkomsten af fysisk brunisk bevægelse (a). Ved at generalisere de kinetiske rammer, Undersøgelsen viste fremkomsten af økonomisk Brownsk bevægelse fra beslutninger truffet af individuelle forhandlere (b). Kredit:Kiyoshi Kanazawa ved Tokyo Institute of Technology

Ved at frigøre kraften i big data og statistisk fysik, forskere i Japan har udviklet en model, der hjælper med at forstå, hvordan og hvorfor finansiel brunisk bevægelse opstår. Forskere ved Tokyo Institute of Technology (Tokyo Tech) har bragt fysikens verdener og finansiering et skridt tættere på hinanden.

I en undersøgelse offentliggjort i Fysisk gennemgangsbreve , holdet demonstrerede med succes de tætte paralleller mellem tilfældige bevægelser af partikler i en væske (kaldet fysisk brunisk bevægelse) og prissvingninger på finansmarkederne (kendt som finansiel brunisk bevægelse).

Derved, de genopliver den franske matematiker Louis Bacheliers sædvanlige arbejde, hvem i 1900 var den første til at beskrive den stokastiske proces, som senere blev kendt som Brownian motion i forbindelse med finansiel modellering. Ekstraordinært, Bacheliers fund blev offentliggjort fem år før Albert Einstein udgav sit første papir om fysisk Brownsk bevægelse.

"De mystiske ligheder mellem fysisk og økonomisk brownisk bevægelse har fascineret forskere i over 100 år, "siger forskerne." I vores undersøgelse, Vi har præciseret, hvordan finansiel brunisk bevægelse kommer ud af mikroskopisk dynamik på det finansielle marked baseret på direkte observationsdata og teoretiske analyser. "

Ser man på det amerikanske dollar-japanske yen-marked, teamet brugte big data -analyse til at forstå, hvad der sker på mikroniveau, hvilket koger ned på de enkelte valutahandleres beslutningstagning.

Flere undersøgelser foretaget tidligere i Tokyo Tech af medforfattere af den foreliggende undersøgelse, herunder Misako Takayasu, lagde grunden til at undersøge fremkomsten af finansielle browniske bevægelser i yderligere detaljer.

Det aktuelle arbejde, ledet af Kiyoshi Kanazawa og overvåget af Takayasu og andre, nydt godt af et mere omfattende datasæt, der blev tilgængeligt i juli 2016. Dette datasæt muliggjorde en omhyggelig tilgang til at spore individuelle forhandlers trend-følgende adfærd. Når de undersøges samlet, denne trend-følge viste sig at være analog med inertbegrebet i fysik.

Ud over, forskerne var i stand til at opskalere deres model for at vise, at deres tilgang var i overensstemmelse med større (makroskopisk) dynamik. Dermed, de udviklede en ramme, der paralleller den kinetiske teori om molekyler, som danner det teoretiske grundlag for fysisk brunisk bevægelse (se figur 1.). De konkluderer, at deres model, forankret i standardfysik, giver et solidt grundlag for at forstå prisudsving på stabile finansielle markeder.

De har også til formål at undersøge ustabile markeder, der er sårbare over for eksterne chok - et enormt udfordrende forskningsområde, der vil kræve bedre forståelse af, hvordan forhandlere reagerer på forskellige chok, samt hvordan sådan adfærd kunne afspejles i en teoretisk model.

"Vi tror stærkt på, at finansielle markeder er et godt emne for hård videnskab at tackle, takket være de seneste teknologiske gennembrud såsom big data analyse, " de siger.

Sidste artikelOpenFermion øvelsesværktøj til kvantecomputerkodning

Næste artikelChokolade pakket ud - hvad er der inde i din påskehygge?

Varme artikler

Varme artikler

-

Spring i lidar kunne forbedre sikkerheden, sikkerhed for ny teknologiEn siliciumchip med et flisebelagt array af serpentine optical phased array (SOPA) fliser. De 32 fliser i 8-by-4-arrayet har lidt forskellige ristdesign, viser her to matchende par fliser lyser op i d

Spring i lidar kunne forbedre sikkerheden, sikkerhed for ny teknologiEn siliciumchip med et flisebelagt array af serpentine optical phased array (SOPA) fliser. De 32 fliser i 8-by-4-arrayet har lidt forskellige ristdesign, viser her to matchende par fliser lyser op i d -

Ikke-invasiv billeddannelsesteknik kan reducere behovet for gentagne kræftoperationerU of A biomedicinsk ingeniør Roger Zemp leder forskning i billedteknologi, der bruger ultraviolet lys og lyd til at vise kirurger, om de fuldstændigt har fjernet kræftsvulster, mens patienten stadig l

Ikke-invasiv billeddannelsesteknik kan reducere behovet for gentagne kræftoperationerU of A biomedicinsk ingeniør Roger Zemp leder forskning i billedteknologi, der bruger ultraviolet lys og lyd til at vise kirurger, om de fuldstændigt har fjernet kræftsvulster, mens patienten stadig l -

Fotoner trænet til optisk fiber forhindringsbane vil levere stærkere cybersikkerhedPå billedet her (fra venstre) er seniorforsker James Grieve fra Center for Quantum Technologies ved NUS og Dr. Amelia Tan, Senior R&D-forsker hos Trustwave, Singtels datterselskab for cybersikkerhed.

Fotoner trænet til optisk fiber forhindringsbane vil levere stærkere cybersikkerhedPå billedet her (fra venstre) er seniorforsker James Grieve fra Center for Quantum Technologies ved NUS og Dr. Amelia Tan, Senior R&D-forsker hos Trustwave, Singtels datterselskab for cybersikkerhed. -

CAST -projektet passerer en vigtig milepæl i søgen efter axionSkitse af CAST -helioskopet ved CERN for at søge efter solaksioner. Kredit: Naturfysik (2017) doi:10.1038/nphys4109 (Phys.org) - Et team af forskere, der arbejder på projektrapporten fra CERN Axi

CAST -projektet passerer en vigtig milepæl i søgen efter axionSkitse af CAST -helioskopet ved CERN for at søge efter solaksioner. Kredit: Naturfysik (2017) doi:10.1038/nphys4109 (Phys.org) - Et team af forskere, der arbejder på projektrapporten fra CERN Axi