Stigende forsikringsomkostninger kan overbevise amerikanerne om, at risici for klimaændringer er reelle

Traditionelle forsikringsselskaber som State Farm har ikke studeret risiciene ved klimaændringer så meget som genforsikringsselskaber. Kredit:Ken Wolter/Shutterstock.com

En af de store udfordringer ved at tackle klimaforandringer er at gøre dem virkelige for mennesker uden en videnskabelig baggrund. Det er fordi truslen, den udgør, kan være så svær at se eller føle.

I kølvandet på orkanerne Florence og Michael, for eksempel, man kan være tvunget til at spørge, "Var det klimaændringer?" Mange politikere og aktivister har faktisk hævdet, at de seneste kraftige storme er et resultat af klimaændringer, men det er et svært salg.

Hvad de, der ønsker at kommunikere klimarisici, skal gøre, er at omformulere spørgsmålet omkring sandsynligheder, ikke direkte årsag og virkning. Og for det, forsikring er det ordsprogede "kanariefugl i kulminen, "følsomme over for tendenserne i klimaændringernes påvirkninger og de dyre risici, de medfører.

Med andre ord, hvor videnskabsmænd og undervisere har haft begrænset succes med at overbevise offentligheden og politikerne om, hvor presserende klimaændringer er, forsikringsselskaber kan træde ind i bruddet.

Steroider og klimaændringer

Dr. Jane Lubchenco, en miljøforsker, der havde tilsyn med National Oceanic and Atmospheric Administration fra 2009 til 2013, tilbyder en smart analogi til at overbevise folk om sammenhængen mellem ødelæggelserne forårsaget af en enkelt orkan og klimaændringer. Det involverer steroider og baseball.

Hendes analogi lyder sådan her. Hvis en baseballspiller tager steroider, det er svært at forbinde en bestemt hjemmekørsel til hans stofbrug. Men hvis hans samlede antal hjemmeløb og slaggennemsnit stiger dramatisk, sammenhængen bliver tydelig.

"På lignende måde, hvad vi ser på Jorden i dag er vejr på steroider, " Lubchenco forklarer. "Vi ser mere, længerevarende hedebølger, mere intense storme, flere tørke og flere oversvømmelser. Disse mønstre er, hvad vi forventer med klimaændringer."

Og disse vejrmønstre koster en pris.

Nogen skal betale for disse skader

I 2017 for eksempel, Orkanerne Harvey, Irma og Maria og andre naturkatastrofer som mexicanske jordskælv og naturbrande i Californien forårsagede økonomiske tab på 330 milliarder dollars, næsten det dobbelte af det inflationsjusterede årlige gennemsnit på $170 milliarder i løbet af de foregående 10 år.

Anslåede omkostninger fra orkanen Florence, som ramte Carolinas i september, spænder op til 170 milliarder dollars, hvilket ville gøre Firenze til den dyreste storm nogensinde, der har ramt USA

Mere bredt, samlede økonomiske tab fra naturbrande i USA i 2017 – det tredjevarmeste år nogensinde, bag 2016 og 2015 – var fire gange højere end gennemsnittet af de foregående 16 år, og tabene fra andre voldsomme storme var 60 procent højere.

Desværre, overbevisende politikere, virksomhedsledere og offentligheden, at disse omkostninger er resultatet af øget risiko for klimaændringer, har ikke været let, en udfordring, der har været et stort fokus i mit arbejde i næsten 10 år.

I 2013 Jeg hjalp med at indkalde en række lederfora for at introducere en bred vifte af virksomhedsledere til de 30 petabyte – 30, 000, 000, 000, 000, 000 bytes – vejr- og klimadata i Nationalt Klimadatacenters besiddelse.

Mens håbet var, at de ville se værdien af så store mængder data i styringen af klimarisici, vi fandt begrænset interesse, lad os spekulere på, om vi var for tidlige, og om vores mål var for bredt.

Dette fik mig og andre til at indse, at vi burde være mere fokuserede på forsikringsselskaber, samfundets første forsvarslinje til at absorbere disse omkostninger, hvilket gør deres industri uden tvivl den mest direkte berørte af klimaændringer.

For eksempel, forsikringsindustrien udbetalte rekordhøje 135 milliarder dollars fra naturkatastrofer i 2017, næsten tre gange højere end det årlige gennemsnit på $ 49 mia. For ikke at nævne de uforsikrede tab, der også blev påført - uforsikrede tab fra 2012's orkan Sandy var 50 procent af de samlede $ 65 milliarder i tab, en svimlende fane samlet op af de enkelte borgere og skatteyderne.

Forsikringsselskaber vil i sidste ende tilpasse sig denne nye virkelighed. Og med det vil der komme ændringer i vores økonomi, inklusive højere omkostninger, der vil påvirke alles pengepung.

Vores evne til at køre bil, købe et hus, bygge en kontorbygning, drive en produktionsfabrik og indgå kontrakter er alle understøttet af forsikring. Uden det, en stor del af disse aktiviteter ville blive dyrere eller endda stoppe.

Også, efterhånden som forsikringssektoren tilpasser sig de voksende risici for klimaændringer i dækning og præmier, det vil blive en stærk løftestang til at presse samfundet og økonomien til at blive mere modstandsdygtige over for de ændringer, som klimaændringerne forventes at medføre.

Et helt nyt boldspil

Mens genforsikringsselskaber – som grundlæggende forsikrer forsikringsselskaberne – har studeret stigende klimarelaterede risici i årtier, traditionelle forsikringsselskaber med velkendte navne som State Farm, Det har Travelers og Liberty Mutual ikke.

Der er to primære årsager hertil. Den første er, at de har været i stand til at videregive de mest katastrofale eller usikre risici til genforsikringsselskaber og andre investorer. Den anden er, at forsikringsselskaberne er oversikre på, at de hurtigt vil være i stand til at justere deres politikker fra år til år for at håndtere klimarisici. Derfor viste en undersøgelse fra 2012, at kun 12 procent af forsikringsselskaberne havde en omfattende strategi for klimaændringer.

Dette begynder at ændre sig. En undersøgelse fra 2018 viste, at 38 procent af forsikringsselskaberne nu anser klimaændringer for at være et kerneforretningsspørgsmål, et tal, der sandsynligvis vil fortsætte med at vokse.

I august i år, International Association of Insurance Supervisors, et respekteret internationalt normgivende organ for forsikringssektoren udgivet en rapport, der skitserer klimarisiko en strategisk trussel for forsikringssektoren. Den advarede mod at stole på årlige justeringer for at håndtere klimarisici, da fysiske risici kan ændre sig pludseligt og på "ikke-lineære måder."

Ved at erkende denne trussel, mange forsikringsselskaber smider årtiers forældede vejraktuardata ud og ansætter teams af interne klimatologer, dataloger og statistikere til at redesigne deres risikomodeller.

I sidste ende undersøger de, om de skal ændre deres dækning og hæve deres satser. Det er her, virkningen vil kunne mærkes, overbevisende borgere, virksomheder og regeringer til at pigge op og være opmærksomme.

Og alligevel ændrer det sig

Da Galileo Galilei forstyrrede dominerende overbevisninger i det 16. århundrede ved at hævde, at Jorden kredsede om solen og blev tvunget til at trække sig tilbage, han påstås at have svaret "Eppur si muove, " betyder "og alligevel bevæger den sig."

I dag, selvom mange bestrider, at klimaet er under forandring, man kunne komme med en lignende replik:"Og alligevel ændrer det sig."

Mens mennesker fortsætter i vores udledning af drivhusgasser, klimaet bliver ved med at ændre sig, vejrmønstre bliver mere ustabile, skader på grund af orkaner, skovbrande, tørker og oversvømmelser øges, og forsikringsudbetalingerne vokser.

Som svar, forsikringspræmierne stiger, og dækningen falder. Med lidt held, det vil få os til at bygge mere modstandsdygtigt, bremse vores udledning af drivhusgasser og i sidste ende se øget stormsværhed for, hvad det er:en konsekvens af klimaændringer.

Denne artikel er genudgivet fra The Conversation under en Creative Commons-licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

Forurening fra farmaceutisk fremstilling en uventet kilde til superbugsKredit:Vladimir Melnik/Shutterstock Fremkomsten af bakteriestammer, der er immune over for sidste linje antibiotika, udgør en stigende trussel mod den globale sundhed. Verdenssundhedsorganisatio

Forurening fra farmaceutisk fremstilling en uventet kilde til superbugsKredit:Vladimir Melnik/Shutterstock Fremkomsten af bakteriestammer, der er immune over for sidste linje antibiotika, udgør en stigende trussel mod den globale sundhed. Verdenssundhedsorganisatio -

Hvordan alger bæredygtigt kan reducere kuldioxidkoncentrationen i atmosfærenEn bjælke lavet af kulfiberforstærket granit er bærende som stål, let som aluminium og ekstremt holdbar. Kredit:Kolja Kuse / TechnoCarbonTechnologies I samarbejde med andre forskere kemikere ved d

Hvordan alger bæredygtigt kan reducere kuldioxidkoncentrationen i atmosfærenEn bjælke lavet af kulfiberforstærket granit er bærende som stål, let som aluminium og ekstremt holdbar. Kredit:Kolja Kuse / TechnoCarbonTechnologies I samarbejde med andre forskere kemikere ved d -

Kinas genbrugsforbud kræver en langsigtet gentænkning i AustralienKredit:UTS Institute for Sustainable Futures, Forfatter angivet Australiens genbrugsindustri er i krise, med at Kina reelt har lukket sine grænser for udenlandsk genbrug. Nødforanstaltninger har o

Kinas genbrugsforbud kræver en langsigtet gentænkning i AustralienKredit:UTS Institute for Sustainable Futures, Forfatter angivet Australiens genbrugsindustri er i krise, med at Kina reelt har lukket sine grænser for udenlandsk genbrug. Nødforanstaltninger har o -

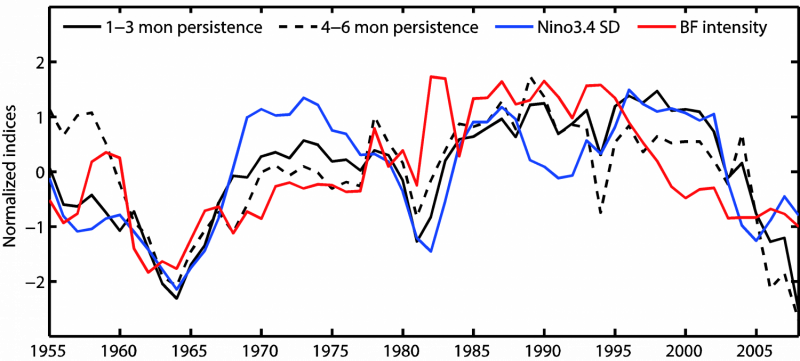

Hvorfor har El Nino-Sydlige Oscillation været sværere at forudsige siden 2000?Sammenkædning af årtiers variationer i ENSO-forudsigelighed og i BF-intensitet. Standardiserede årtiers variationer i den gennemsnitlige 1-3 førende måneders persistens (sort utrukket linje), gennemsn

Hvorfor har El Nino-Sydlige Oscillation været sværere at forudsige siden 2000?Sammenkædning af årtiers variationer i ENSO-forudsigelighed og i BF-intensitet. Standardiserede årtiers variationer i den gennemsnitlige 1-3 førende måneders persistens (sort utrukket linje), gennemsn

- Udbredt ukrudtsmiddel knyttet til for tidlige fødsler

- Undervurderer vi mikroplast i havmiljøet?

- Ingeniørforsker arbejder på at gøre bilseler sikrere for overvægtige mennesker

- Ny "robothud" kan føle tryk, smerter

- Matematisk algoritmer til grundlæggende studerende

- Gå under jorden:Cambridge graver i geologiens historie med skelsættende udstilling