Hvad er en klimastresstest? En bæredygtig finansekspert forklarer

Investeringer i kulstofintensive kilder til elproduktion, såsom kul, indebærer en større risiko for misligholdelse under energiomstillingen. Kredit:Shutterstock

Forestil dig dette:Du optager et realkreditlån for at købe din drømmebolig. Men den kurs, du blev citeret, er udløbet, og når du går for at forny den, opdager du, at der har været en stor rentestigning. Med denne nye sats har du ikke længere råd til dine månedlige betalinger.

Hvordan undgår du denne mareridtssituation? Svaret er en stresstest.

I de enkleste vendinger hjælper en stresstest enkeltpersoner og institutioner med at mindske risikoen og træffe bedre beslutninger ved at udspille store økonomiske chok - som et stort rentespring eller en global pandemi - for at sikre, at de har det, der skal til for at klare stormen.

En stresstest er en "hvad nu hvis"-øvelse, hvor vi overvejer scenarier, der ville udgøre den største skade for vores finansielle systemer og velvære for at afgøre, hvordan vi bedst kan klare os gennem dem. De bliver nu i stigende grad anvendt på fremtidige klimaændringer og de økonomiske risici, der følger med dem.

Fysiske risici, overgangsrisici

Finanskrisen i 2008 satte behovet for bedre risikoplanlægning i skarp relief, især for finansielle institutioner. Det er ikke tilfældigt, at vi har set en støt stigning i brugen af dette værktøj siden da.

I dag bruger finansielle tilsynsmyndigheder, banker og politiske beslutningstagere stresstest til at afdække svage punkter i, hvordan finansielle institutioner fungerer, og identificere ændringer, der vil hjælpe med at støde dem (og vores større finansielle system og alle, der er afhængige af det) mod skade.

Så hvad er en klimastresstest? Det er den samme what-if-øvelse, udført gennem linsen af forskellige klimascenarier, som har forskellige og betydelige økonomiske konsekvenser.

På den ene side er der fysiske klimarisici. Tænk for eksempel på ekstreme vejrbegivenheder, såsom oversvømmelser, tørke, isstorme eller hedebølger, der kan beskadige ejendom, forstyrre forsyningskæder, øge forsikringsomkostninger og lukke driften. I scenarier, hvor de globale temperaturer stiger højere, stiger de fysiske risici.

På den anden side er der også overgangsrisici. Dette refererer til de materielle virkninger af forskellige grader af klimaambition og -handling.

For eksempel vil nye eller mere stringente regeringspolitikker, der sigter mod yderligere at reducere CO2-emissioner eller i et hurtigere tempo, have forskellige økonomiske konsekvenser for forskellige virksomheder, afhængigt af deres klimaparathed og for forskellige sektorer.

Scenarier er ikke forudsigelser

Klimascenarier tager hensyn til begge typer risici, fysisk og overgang. Ligesom andre typer stresstest er disse scenarier ikke forudsigelser. At forestille sig, hvad der ville ske, hvis renten skyder i vejret, er ikke det samme som at forudsige, at de vil.

Men givet den etablerede videnskabelige konsensus om, at risici for klimaændringer er stigende, og den høje grad af usikkerhed, disse risici skaber, er klimastresstest et vigtigt værktøj til at vurdere bæredygtigheden af virksomheder, investeringer og vores finansielle system generelt. Og der er stigende momentum bag denne praksis.

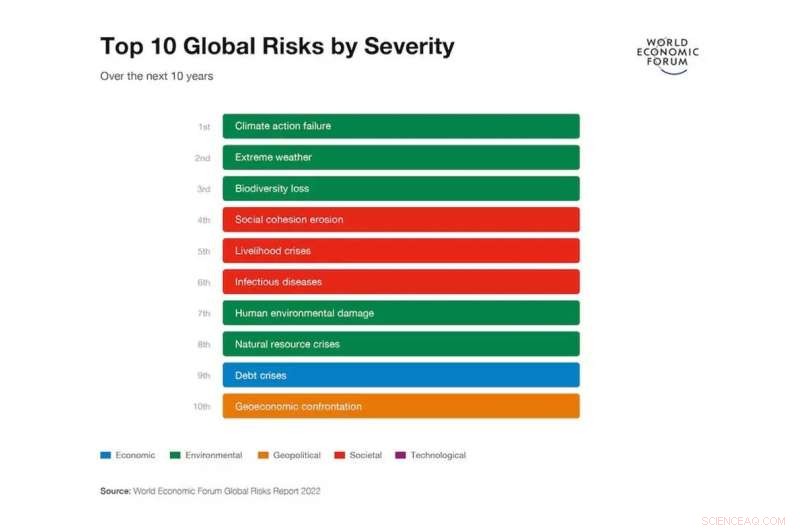

Klimafejl, ekstreme vejrbegivenheder og tab af biodiversitet er de tre største globale risici over de næste 10 år, ifølge World Economic Forums Global Risks Perception Survey. Kredit:World Economic Forum Global Risks Report 2022

For eksempel udgav Office of the Superintendent of Financial Institutions (OSFI) og Bank of Canada for nylig en stor rapport, der undersøgte fire klimascenarier over en 30-årig horisont, fra 2020 til 2050, der varierede med hensyn til ambitioner, timing af global klima og tempoet i de globale ændringer:

- Basisscenarie:Et scenarie med globale klimapolitikker på plads i slutningen af 2019.

- Umiddelbart under 2 C:En øjeblikkelig politisk handling for at begrænse den gennemsnitlige globale opvarmning til under 2 C.

- Under 2 C forsinket:en forsinket politisk handling for at begrænse den gennemsnitlige globale opvarmning til under 2 C.

- Net-nul 2050 (1,5 C):et mere ambitiøst øjeblikkeligt politisk handlingsscenario for at begrænse den gennemsnitlige globale opvarmning til 1,5 C, der inkluderer nuværende netto-nul-forpligtelser fra nogle lande.

Fysiske risici dominerer

Resultaterne af analyserne var klare.

For det første vil forsinket handling føre til større økonomiske chok og risici for finansiel stabilitet. Jo længere vi venter med at handle, jo mere drastiske og pludselige vil disse handlinger være.

For det andet, mens hver sektor skal bidrage til overgangen, viste analysen, at "betydelige negative økonomiske konsekvenser opstod for nogle sektorer (f.eks. fossile brændstoffer) og fordele for andre (f.eks. elektricitet)."

For det tredje er makroøkonomiske risici til stede, især for kulstofintensive råvareeksporterende lande som Canada.

Den Europæiske Centralbank gennemførte også en klimastresstest med lignende resultater. Den fastslog, at klimaændringer repræsenterer en systemisk risiko - især for porteføljer i specifikke økonomiske sektorer og geografiske områder. For eksempel i minedrifts- og landbrugssektorerne eller i olieafhængige regioner som Golfstaterne.

Den fandt også, at fysiske risici vil være mere fremtrædende i det lange løb sammenlignet med overgangsrisici. De fysiske risici ved klimaændringer på fast ejendom i kystområder eller på forsyningskæder forventes at være større end virkningerne af ændringer i kulstofpriser eller andre politikker.

Disse resultater har klare konsekvenser for virksomheder og investorer. Nu mere end nogensinde er forretningsgrundlaget for prioritering og evaluering af virksomheders klimaresiliens klar, især da investorer og långivere i stigende grad inddrager klimadata i deres økonomiske beslutninger.

For eksempel er det nu mere bredt forstået, hvordan klimapolitiske ændringer brat kan påvirke en virksomheds værdiansættelse og økonomiske udsigter. Dette gør klimapolitisk fremsyn kritisk, både for virksomhedsledere og investorer.

Efterhånden som klimastresstest bliver mere og mere almindelige, vil deres resultater og implikationer give genlyd i hele den finansielle industri. Erfarne ledere vil både følge denne samtale nøje og tage de nødvendige skridt for at tilpasse sig og trives.

Sidste artikelTager Vesuv på en forlænget siesta?

Næste artikelLuger bly i din jord? Nyt Chicago-projekt kortdistribution

Varme artikler

Varme artikler

-

Løsning af vigtige observationsproblemer i sporing af finskala ændringer af vores planet fra rumme…CubeSats fungerer som en bro mellem nærliggende fjernmålingsmålinger af phenocam- og droneundersøgelser (som muliggør finskalaovervågning, men med meget begrænset dækning) og MODIS-satellitmålinger (s

Løsning af vigtige observationsproblemer i sporing af finskala ændringer af vores planet fra rumme…CubeSats fungerer som en bro mellem nærliggende fjernmålingsmålinger af phenocam- og droneundersøgelser (som muliggør finskalaovervågning, men med meget begrænset dækning) og MODIS-satellitmålinger (s -

Pålidelig måling af mikroplast, der frigives under tøjvaskKredit:University of Leeds Den første testmetode, der pålideligt kan måle mængden af små plastikpartikler, der frigives fra tekstiler under husvask, er udviklet af videnskabsmænd. Partiklerne -

Pålidelig måling af mikroplast, der frigives under tøjvaskKredit:University of Leeds Den første testmetode, der pålideligt kan måle mængden af små plastikpartikler, der frigives fra tekstiler under husvask, er udviklet af videnskabsmænd. Partiklerne - -

Hvilke menneskelige aktiviteter har en negativ indvirkning på havet?Hav er et hjem for hundreder af tusinder af arter på Jorden, og det er vigtigt for menneskers liv. Desværre, mens mange arter er afhængige af havet for dens evne til at skabe mad og ilt, kan mennes

Hvilke menneskelige aktiviteter har en negativ indvirkning på havet?Hav er et hjem for hundreder af tusinder af arter på Jorden, og det er vigtigt for menneskers liv. Desværre, mens mange arter er afhængige af havet for dens evne til at skabe mad og ilt, kan mennes -

NASA ser Tropical Cyclone Debbie nærme sig Queensland for landgangDette er et synligt billede af Tropical Cyclone Debbie langs Queensland -kysten set fra MODIS -instrumentet ombord på NASAs Aqua Satellite. Billedet blev taget den 27. marts kl. 0350 UTC. Kredit:NASA

NASA ser Tropical Cyclone Debbie nærme sig Queensland for landgangDette er et synligt billede af Tropical Cyclone Debbie langs Queensland -kysten set fra MODIS -instrumentet ombord på NASAs Aqua Satellite. Billedet blev taget den 27. marts kl. 0350 UTC. Kredit:NASA

- Hvorfor Arent moderne forstæder bygget på et gangbart gitter?

- Tradition med forstenede fugle i Klippekuplen

- Kan en neutronstjernes kraft udnyttes?

- Kvantfysikere lykkes med at kontrollere energitab og skift

- Som askeboretønder gennem nordamerikanske skove, forskere og stammer går sammen om at tage stillin…

- Kan designet af en bygning forbedre det kreative output hos dens beboere?