Forbedret forudsigelse for aktivafkast

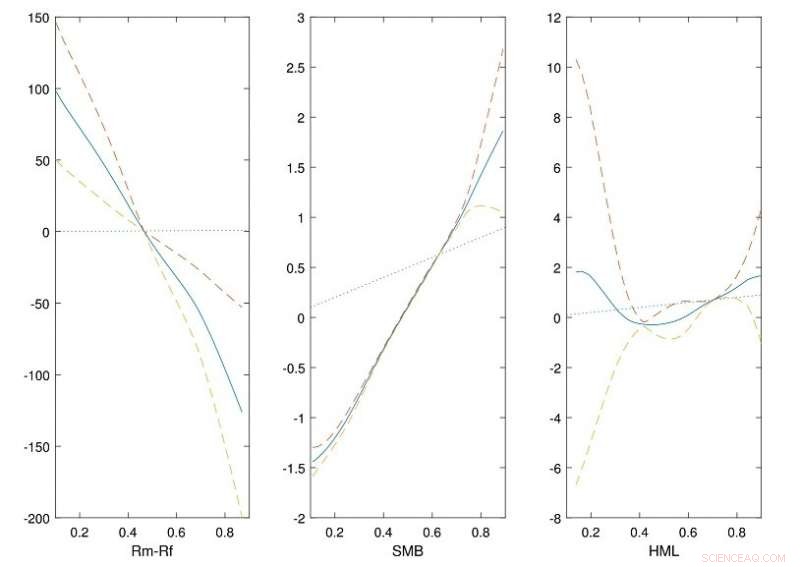

Figuren viser de estimerede transformationsfunktioner (optrukne linjer) af de tre faktorer i den Fama-franske trefaktormodel opnået fra historiske amerikanske aktiemarkedsdata. De stiplede linjer er de 95 % punktvise konfidensintervaller, og de stiplede linjer er identitetsfunktioner. Plotterne viser, at faktorerne (Rm-Rf, SMB og HML) er generelt ikke-lineære og kan bedre karakteriseres ved at bruge ikke-parametriske funktioner. Kredit: Journal of Econometrics

NUS-dataforskere har udviklet en forbedret version af den Fama-franske trefaktormodel for at give bedre skøn over det økonomiske afkast til forretningsanalyse.

Den Fama-franske trefaktormodel bruges almindeligvis i aktivprissætning og porteføljestyring til at beskrive afkastet fra finansielle aktiver. Modellen anvender primært tre faktorer til at vurdere de afkast, der kan opnås fra aktiemarkedet. Disse tre faktorer omtales almindeligvis som markedet (Rm-Rf), størrelse (SMB) og værdi (HML). Rm-Rf er et mål for markedsrisikoen, som er forskellen mellem afkastet fra den finansielle portefølje og den risikofrie rente. De to andre faktorer, SMB og HML, måle det historiske merafkast for små virksomheder i forhold til store virksomheder og værdiaktier i forhold til vækstaktier. Selvom mange andre faktormodeller blev foreslået i litteraturen, den Fama-franske trefaktormodel er bredt favoriseret på grund af sin beregningsmæssige enkelhed og pålidelige forudsigelsesydelse. Imidlertid, modellen er lineær med fast parametrisering, som kan være restriktive.

Et forskerhold ledet af prof LI Jialiang fra Institut for Statistik og Anvendt Sandsynlighed, NUS har udviklet en mere fleksibel ikke-parametrisk version af den Fama-franske trefaktormodel til forbedret forudsigelse af afkastet fra en given finansiel portefølje. I deres tilgang de tre faktorer er beskrevet af glatte ikke-parametriske funktioner konstrueret ved hjælp af tilgængelige historiske data. Dette giver en mere omfattende karakterisering af aktivafkastet sammenlignet med den oprindelige model, som bruger lineære funktioner. Forskerholdet gav den teoretiske begrundelse for de metoder, der blev brugt i den nye tilgang i dette arbejde. De udførte også simuleringsundersøgelser ved hjælp af historiske amerikanske aktiemarkedsdata for at validere de foreslåede tilgange. Ved at bruge deres estimeringsmetoder, de fandt ud af, at lineære funktioner muligvis ikke fuldt ud fanger virkningerne af de tre faktorer, og de kunne karakteriseres bedre ved at bruge ikke-parametriske tilgange.

Prof Li sagde, "I vores undersøgelse ved hjælp af historiske finansielle data, den nye tilgang kan give mere præcise forudsigelser, svarende til mere end 35 % forbedring i forhold til at tage højde for afkastet af et aktiv. Ud over at analysere afkastet fra aktiver, den forbedrede version af modellen kan tilpasses til at give bedre numeriske resultater til en bredere vifte af applikationer i forretnings- og finansdomænerne."

Varme artikler

Varme artikler

-

Gammel Maori-landsby opdaget af Otago-arkæologerKnogler og artefakter fra stedet. Denne knogle er madrester og inkluderer et stykke moa-knogle nederst til venstre. Øverst til venstre er en del af en hundekæbe. Kredit:Cinema East En gruppe arkæo

Gammel Maori-landsby opdaget af Otago-arkæologerKnogler og artefakter fra stedet. Denne knogle er madrester og inkluderer et stykke moa-knogle nederst til venstre. Øverst til venstre er en del af en hundekæbe. Kredit:Cinema East En gruppe arkæo -

Virtuelle elever giver mere selvsikre lærereEn gruppe forskere ved Linköpings Universitet undersøgte, om undervisning i virtuelle elever kunne gøre lærerstuderende bedre forberedt til undervisning i et rigtigt klasseværelse. Kredit:Peter Holger

Virtuelle elever giver mere selvsikre lærereEn gruppe forskere ved Linköpings Universitet undersøgte, om undervisning i virtuelle elever kunne gøre lærerstuderende bedre forberedt til undervisning i et rigtigt klasseværelse. Kredit:Peter Holger -

Ny testmetode tyder på, at baby Anzick-1 var samme alder som omkringliggende Clovis-artefakterAnzick-stedet i Montana. Den hvide stolpe signalerer, hvor begravelsen er fundet. Kredit:PNAS Et team af forskere fra University of Oxford, Texas A&M University og Stafford Research LLC har fundet

Ny testmetode tyder på, at baby Anzick-1 var samme alder som omkringliggende Clovis-artefakterAnzick-stedet i Montana. Den hvide stolpe signalerer, hvor begravelsen er fundet. Kredit:PNAS Et team af forskere fra University of Oxford, Texas A&M University og Stafford Research LLC har fundet -

Gamle skatte, der vises i Tyskland, afslører en turbulent fortidDen 20. sept. 2018-billede viser menneskelige kranier og knogler fra slaget ved Tollensetal omkring 1250 f.Kr. vist på en arkæologisk udstilling på Martin-Gropius-Bau-museet i Berlin. Den nye udstilli

Gamle skatte, der vises i Tyskland, afslører en turbulent fortidDen 20. sept. 2018-billede viser menneskelige kranier og knogler fra slaget ved Tollensetal omkring 1250 f.Kr. vist på en arkæologisk udstilling på Martin-Gropius-Bau-museet i Berlin. Den nye udstilli

- Undersøgelse:Børn er interesserede i politik, men har brug for bedre uddannelse fra forældre og s…

- Kulstofoptagelse i tibetansk plateaujord kan opveje smeltende kulstoffrigivelse af permafrost

- Hvordan Panamakanalen får vandstrømningen opad

- Billede:Fejlen på vores Mars

- Antarktis ozonhul er et af de største og dybeste i de senere år

- Er mænd eller kvinder bedre navigatorer?