Små prisforskelle koster investorer milliarder

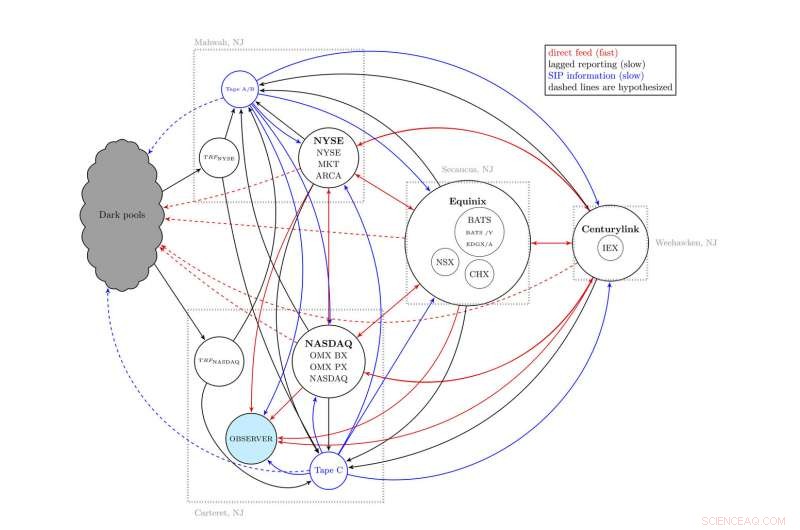

Ligner lidt en skål spaghetti, dette kort viser det generelle skema for det amerikanske aktiemarked - formelt kendt som National Market System - som beskrevet af et team af videnskabsmænd ved University of Vermont og The MITER Corporation. Spredt ud mellem fire samfund i det nordlige New Jersey, og med mange frem og tilbage informationsstrømme, nogle hurtigere end andre, dette komplekse system har bidraget til, at nogle investorer har set priserne tidligere end andre investorer. Kredit:UVM/MITRE

Forestil dig at stå i købmanden, ser på en bunke bananer. På din side af bunken, manageren har lagt gårsdagens avisfolder ud, viser bananer til 62¢ pr. pund—så det er, hvad du betaler ved registret. Men på den anden side af bunken, der er en up-to-the-minute skærm, der viser, at prisen på bananer nu er faldet til 48¢ pr. pund – så det er, hvad fyren derovre betaler. Præcis samme bananer, men prisen du ser afhænger af hvilken gang du står i.

Ny forskning fra University of Vermont og The MITER Corporation viser, at en lignende situation - som forskerne kalder en "mulighedsomkostning på grund af informationsasymmetri" - ser ud til at ske på det amerikanske aktiemarked.

Og, undersøgelsen viser, det koster investorerne mindst to milliarder dollars hvert år.

Den første af tre undersøgelser, "Fragmentering og ineffektivitet på de amerikanske aktiemarkeder:Evidens fra Dow 30, " blev offentliggjort den 22. januar i tidsskriftet med åben adgang PLOS ET .

Lysets hastighed

I stedet for prisforskelle over dage eller endda sekunder, disse aktiemarkeds "dislokationer" blinker ind i eksistensen i blot mikrosekunder - langt hurtigere end en person kunne opfatte - men stadig virkelige og drevet af det mærkelige faktum, at information ikke kan bevæge sig hurtigere end lysets hastighed.

Denne ultimative grænse er blevet vigtigere, efterhånden som handelscomputere er blevet hurtigere - især siden 2005, da reguleringen ændrede sig, og da forskellige forretninger på det tilsyneladende enestående amerikanske aktiemarked er blevet spredt til flere steder over snesevis af miles over Hudson-floden fra Manhattan i det nordlige New York. Jersey. "Selv i tegneserieform, nogle omtaler vores enkle kort over aktiemarkedet som en gigantisk skål spaghetti, " siger Brian Tivnan, en forsker med både UVM og MITRE, som var med til at lede den nye undersøgelse.

Dette stadig mere komplekse handelsarrangement - formelt kendt som "National Market System" - inkluderer New York Stock Exchange, NASDAQ, og mange andre noder, herunder ildevarslende klingende private handelspladser kaldet "mørke pools". Derfor, som prisoplysninger, selv ved tæt på lysets hastighed, slynger sig rundt i denne elektroniske spaghetti, det når nogle handlende senere end andre.

Og, som de to gange i supermarkedet, nogle mennesker, der køber og sælger aktier, bruger en relativt billig, langsommere offentlig feed af information om priser, kaldet værdipapirbehandleren, eller "SIP, " mens andre handlende - millioner af gange hver dag - bliver vist en pris tidligere, hvis de har adgang til meget dyre, hurtigere, proprietære oplysninger kaldet et "direkte feed".

Resultatet:ikke alle forhandlere ser den bedste tilgængelige pris på noget tidspunkt, som de skal ifølge både førende akademiske teorier og markedsregulering. "Det skal ikke ske, siger UVM-forsker Chris Danforth, som var med til at lede den nye undersøgelse, "men vores tætte kig på dataene viser, at det gør det."

Denne tidlige information giver mulighed for, hvad økonomer kalder "latency arbitrage, " hvilket bringer os tilbage til bananerne. Forestil dig nu, at fyren i den anden gang, hvem ved, at bananer kan fås i dette øjeblik for 48¢/pund, køber hele bunken, træder ind i din gang og sælger dem til alle de mennesker, der kun kan se prisen på 62¢. Hvert pund banan gavner ham kun 14¢ - men antag, at han kunne sælge en million pund bananer hver dag.

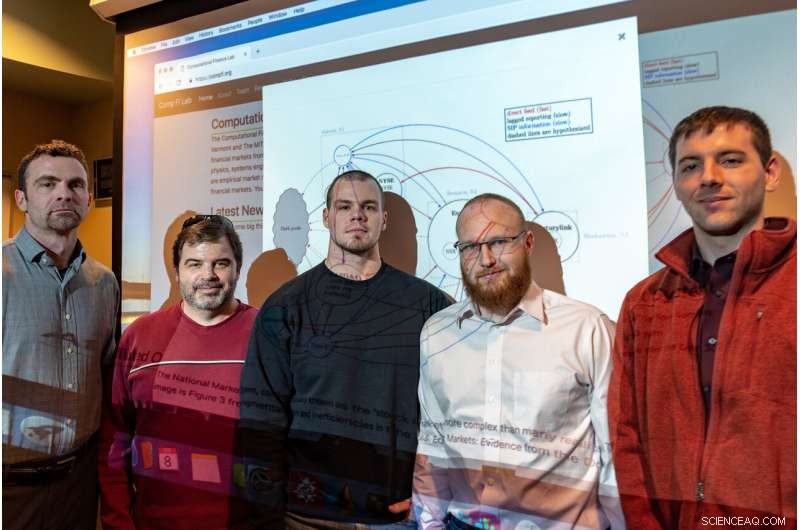

Forskerholdet, anbragt i UVM's Computational Finance Lab — og med afgørende arbejde af UVM-ph.d.-studerende David Dewhurst, Colin Van Oort, John Ring og Tyler Gray, samt MITER-forskerne Matthew Koehler, Matthew McMahon, David Slater og Jason Veneman og forskningspraktikant, Brendan Tivnan – fandt milliarder af lignende muligheder for latensarbitrage på det amerikanske aktiemarked i løbet af det år, de studerede. Brug af lynhurtige computere, såkaldte højfrekvenshandlere kan købe aktier til lidt bedre priser, og så, på langt mindre end et øjeblik, vende om og sælge dem med fortjeneste.

"Vi kommenterer ikke på, om dette er rimeligt. Det er bestemt tilladt i henhold til gældende regulering. Som videnskabsmænd, vi ser nøje på dataene og viser, at det er sandt, " siger Tivnan. Til det nye PLOS ET undersøgelse, forskerholdet brugte data fra de tredive aktier, der udgør Dow Jones Industrial Average - og studerede hver prisnotering og handel foretaget i et helt år, 2016.

Et team af videnskabsmænd fra University of Vermonts Computational Finance Lab ledet af (fra venstre) Chris Danforth og Brian Tivnan - sammen med tre af deres kandidatstuderende, David Dewhurst, John Ring, og Colin Van Oort -- lavet en omfattende undersøgelse af det amerikanske aktiemarked. De fandt milliarder af muligheder i løbet af et år for såkaldte højfrekvente handlende til at få prisoplysninger hurtigere end andre handlende - hvilket giver dem mulighed for at købe aktier til lidt bedre priser, og så, på langt mindre end et øjeblik, vende om og sælge dem med fortjeneste. Kredit:Joshua Brown, UVM

Æbler til æble

I et tilfælde fremhævet i den nye PLOS-undersøgelse, holdet så på salget af aktier i Apple, Inc. om morgenen den 7. januar, 2016. Forskerne udvalgte enhver prisforskydning større end en krone, der varede længere end 545 milliontedele af sekundet - nok tid til en højhastighedshandel. I et øjeblik, "på tilbudssiden fra 9:48:55.396886 til 9:48:55.398749 (en varighed på 1863 mikrosekunder), " skriver forskerne, "Det bedste SIP-tilbud forblev på 99,11 USD, og det bedste Direkte-tilbud forblev på 99,17 USD. Således, alle budordrer afgivet i denne periode stod til at spare $0,06 per aktie."

Og, faktisk, hundrede aktier i Apple – cirka kl. 9:48:55.396951 om morgenen – solgt for 99,11 USD, da de måske havde hentet seks cents pr. aktie mere, koster den investor et par dollars, om prisen på et par bananer. Men, ganget med 120 millioner gange i blot de tredive aktier, der udgør Dow Jones Industrial Average – som forskerne rapporterer i deres nye undersøgelse – kostede denne form for prisgab investorer mere end 160 millioner dollars. Og over det større Russell 3000-indeks, resultatet på tværs af markedet var en omkostning på mindst $2 mia.

Det nye PLOS-studie, og to relaterede, er den første offentlige forskning, der har foretaget direkte observation af det mest omfattende aktiemarkedsdatasæt, der er tilgængeligt for regulatorer og investorer. Med støtte fra departementerne for forsvar og indenrigssikkerhed, og National Science Foundation, forskerne ved MITER og UVM var i stand til at undersøge direkte feeds, der sædvanligvis koster high-end investorer hundredtusindvis af dollars hver måned.

"Kort sagt, det, vi opdagede, er, at fra disse øjeblikkelige snegle på markedet, nogle mennesker må have tjent mange penge, " siger UVM's Chris Danforth, en professor i Institut for Matematik &Statistik og Center for komplekse systemer.

På Wall Street

Wall Street Journal brød nyheden om disse undersøgelser sidste år, da de stadig var på en offentlig pre-print server, "arXiv." Nu har den første af dem afsluttet peer review og udgives i PLOS ET . Sekundet, der undersøger en bredere pulje af beviser for disse markedsineffektiviteter i næsten 3000 forskellige aktier, er i revisioner og forbliver offentliggjort på pre-print arXiv. Og en tredje, endnu mere vidtrækkende undersøgelse, er under udvikling af teamet.

Siden Wall Street Journal-artiklen blev offentliggjort, Securities and Exchange Commission ser ud til at være blevet mere bekymret over disse prisforskelle og de forskellige datastrømme, som investorerne skal arbejde med. Den 8. januar, SEC udsendte en anmodning om kommentarer til et nyligt foreslået regelsæt for at modernisere styringen af, hvordan det nationale markedssystem producerer og formidler data. Siden 2005 har "hastigheden og spredningen af handelsaktivitet er steget betydeligt, " skriver kommissionen, og, "der er ikke foretaget tilstrækkelige forbedringer for at imødegå vigtige forskelle mellem konsoliderede markedsdata og proprietære dataprodukter."

Forskerne i UVM's Computational Finance Lab så dette komme. "Sammen med andre i det videnskabelige samfund, vi identificerede de samme bekymringer, sandsynligvis fem år siden eller mere, " bemærker Brian Tivnan. "Men vores undersøgelse er den første til at kvantificere implikationerne af disse bekymringer."

Hvordan man løser disse forskelle mellem aktører på markedet vil være svært, mener forskerne. "Forskydninger er iboende for et fragmenteret marked, "Tivnan siger, sådan som der nu findes på det amerikanske aktiemarked med flere børser spredt ud mellem fire New Jersey-samfund og med mange komplekse frem-og-tilbage-strømme af information.

"Ingen teknologisk opgradering vil eliminere dislokationer, "Tivnan siger, "selvom udvekslingerne kunne opgradere den underliggende teknologi til at transmittere information med lysets hastighed."

Hvorfor kan hurtigere delt teknologi ikke løse problemet? "Selv når man kontrollerer for teknologi, sådan at alle investorer stoler på den samme teknologi, relativistiske effekter dikterer, at placeringen af investor vil bestemme, hvad denne investor kan observere, " siger Brian Tivnan. "Det vil sige, hvad du ser afhænger af, hvor du er på markedet."

Varme artikler

Varme artikler

-

Undersøgelse forudsiger millioner af usælgelige boliger kan hæve markedetEn ny UArizona-undersøgelse forudsiger, at millioner af millennials og medlemmer af Generation Z muligvis ikke har råd til de stort set forstadshuse, som ældre generationer vil se efter at sælge i de

Undersøgelse forudsiger millioner af usælgelige boliger kan hæve markedetEn ny UArizona-undersøgelse forudsiger, at millioner af millennials og medlemmer af Generation Z muligvis ikke har råd til de stort set forstadshuse, som ældre generationer vil se efter at sælge i de -

En ny sphenodontian fra Brasilien er den ældste rekord for gruppen i GondwanaHolotype prøve af Clevosaurus hadroprodon. Foto (a) og skematisk tegning (b) af MMACR PV-027-T. Foto (c) og skematisk tegning (d) af yderligere kæbemateriale (MMACR PV-028-T) Kredit:Randall L. Nydam,

En ny sphenodontian fra Brasilien er den ældste rekord for gruppen i GondwanaHolotype prøve af Clevosaurus hadroprodon. Foto (a) og skematisk tegning (b) af MMACR PV-027-T. Foto (c) og skematisk tegning (d) af yderligere kæbemateriale (MMACR PV-028-T) Kredit:Randall L. Nydam, -

Større etniske samfund hjælper nye flygtninge med at finde arbejde, forskning viserKredit:CC0 Public Domain Etniske enklaver ses ofte som negative for integrationen af immigranter med indfødte i deres nye land. Men det viser sig, at etniske samfund kan hjælpe nyankomne flygtni

Større etniske samfund hjælper nye flygtninge med at finde arbejde, forskning viserKredit:CC0 Public Domain Etniske enklaver ses ofte som negative for integrationen af immigranter med indfødte i deres nye land. Men det viser sig, at etniske samfund kan hjælpe nyankomne flygtni -

Ny undersøgelse for at udforske virkningen af fodboldbaseret venskabsbyprojekt på lovovertræder…Forskere fra University of Oxford vil analysere resultaterne af Twinning-projektets tilgang til at bruge sport til at tackle antallet af gentagelser i Storbritannien. Kredit:Shutterstock Twinning-

Ny undersøgelse for at udforske virkningen af fodboldbaseret venskabsbyprojekt på lovovertræder…Forskere fra University of Oxford vil analysere resultaterne af Twinning-projektets tilgang til at bruge sport til at tackle antallet af gentagelser i Storbritannien. Kredit:Shutterstock Twinning-