Flyselskaber, gæstfrihedsfirmaer stadig dårlige til at rapportere risici omkring klima og pandemier

Tallene refererer til antallet af virksomheder, der havde identificeret hver risiko. Kredit:Adams/Abhayawansa

Mange britiske virksomheder bliver nødt til at udtale sig om risiciene ved klimaændringer for deres virksomheder i henhold til nye forslag fremsat af Financial Conduct Authority (FCA). Såkaldte "premium-noterede" virksomheder, der følger de højeste regulatoriske standarder, er allerede nødt til at afgive sådanne erklæringer i deres finansielle rapporter fra og med i år, men FCA ønsker nu at udrulle det til de fleste andre børsnoterede virksomheder inden 2023 (og andre finansielle organer såsom kapitalforvaltere).

Dette vil involvere britiske virksomheder, der rapporterer om forretningsrisici, såsom hyppigere og ekstreme vejrbegivenheder, stigende temperaturer og stigende havniveauer – i overensstemmelse med anbefalingerne fra den internationale Task Force on Climate-related Financial Disclosures (TCFD).

En række virksomheder rundt om i verden følger allerede disse krav, mens G7-finansministrene for nylig forpligtede sig til at gøre klimarisikorapportering obligatorisk for virksomheder, der er registreret i deres lande. I USA, for eksempel, en debat er nu i gang om, hvilken form disse offentliggørelser skal have, og om virksomheder skal være juridisk ansvarlige for deres vurderinger.

Alt dette afspejler det faktum, at politiske diskussioner rundt om i verden i 2020 og 2021 har været domineret af de alvorlige risici omkring klimaændringer – og også fremtidige pandemier. Førende regnskabsorganer og andre presser på for, at virksomheder skal afsløre risici relateret til FN's mål for bæredygtig udvikling, hvilket betyder pandemier såvel som klimaforandringer.

Der har allerede været et skift i investeringerne for at favorisere virksomheder, der adresserer sådanne risici, og at gøre risikorapportering obligatorisk i virksomhedsoplysninger er afgørende for at få denne tendens til at fortsætte.

Men for nu i hvert fald, de fleste virksomheder rapporterer stadig om sådanne risici efter eget skøn. Vores nyligt offentliggjorte forskning viser omfanget af udfordringen. Vi undersøgte alle offentligt tilgængelige oplysninger fra verdens ti bedste flyselskaber og top fem hotel- og krydstogtselskaber. Mange er kendte navne, og de er blandt de mest truede af pandemi- og klimarisici i verden. Her er hvad vi fandt.

Oplysningsmanglen

Vi har undersøgt virksomhedernes oplysninger i månederne op til pandemien. Disse omfattede årsrapporter, bæredygtighedsrapporter, hjemmesider, børsindlæg, og afsløringer under CDP (Carbon Disclosure Project) globale system til rapportering af miljøpåvirkninger.

Disse risici handler lige så meget om nutiden som fremtiden. Feriegæster bliver allerede konfronteret med klimaeffekter såsom mindre sne på visse skisportssteder, oversvømmelser, skovbrande, hedebølger og andre ekstreme vejrbegivenheder. Tab af biodiversitet gør nogle destinationer mindre populære - ikke mindst Australiens Great Barrier Reef. Og før coronavirus, flyselskaber og gæstfrihedsselskaber havde allerede oplevet betydelige økonomiske omkostninger fra SARS og Mers.

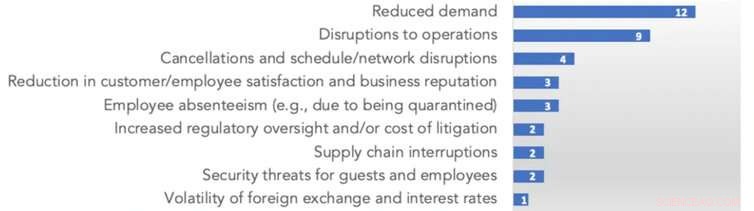

Alligevel behandlede kun seks ud af vores 20 virksomheder pandemier som en separat risikokategori i deres afsløringer. Andre henviste til den mindre risiko for epidemier og sygdomsudbrud, men forklarede ofte ikke, hvordan deres forretningsdrift og overskud kunne påvirkes.

En krydstogtudbyder havde angivet kontrol af overførslen af sygdomme ombord og beskyttelse af medarbejdere som sin eneste pandemi-relaterede risici. Den større risiko for reduceret passagerefterspørgsel, rutelukninger og afbrydelser af drift og forsyningskæder blev ikke nævnt. Få af flyselskaberne og hotelselskaberne diskuterede heller disse.

I mellemtiden kun fire virksomheder forklarede strategier til at afbøde pandemi-relaterede risici. Disse var begrænset til forsikringer om at have katastrofeberedskab og forretningskontinuitetsplaner.

Tallene refererer til antallet af virksomheder, der havde identificeret hver risiko. Kredit:Adams/Abhayawansa

Sygdomsrisici identificeret af virksomheder

Vores 20 virksomheder viste kun lidt bedre bevidsthed om de forretningsmæssige risici fra klimaændringer. Fem af dem – inklusive fire flyselskaber – afslørede ikke nogen potentielle risici. Blandt dem, der afslørede risici, fokus var på at reducere brændstof- eller energiforbrug og kulstofemissioner – hvilket afspejlede den øgede risiko for regulering og pres fra interessenter for at reducere emissionerne.

Men andre risici, såsom kunder, der skiftede til "grønnere" alternativer eller ekstremt vejr, blev normalt ikke anerkendt. Strategier til håndtering af de langsigtede virkninger af klimarisici blev også sjældent overvejet.

Virksomheder og deres klimarisikostrategier

Disse begrænsede afsløringer viser, hvor meget der skal ændres i flyselskaber og gæstfrihed, for at klima- og pandemiske risici kan behandles korrekt. Og når man tænker på, at disse firmaer er blandt de mest truede, andre sektorer kunne meget vel være endnu værre til risikorapportering.

IFRS-problemet

En anden vanskelighed på dette område vedrører IFRS Foundation, som udsteder International Financial Reporting Standards, som skal følges i omkring 140 lande, inklusive Storbritannien (dog ikke USA). Fonden har for nylig offentliggjort en foreslået praksiserklæring om ledelseskommentarer, som relaterer sig til, hvordan virksomheder bør oplyse faktorer, der kan påvirke deres pengestrøm og værdi.

I deres ledelseskommentarer, virksomheder kan indarbejde alle obligatoriske krav om risikorapportering, såsom dem, der foreslås i Storbritannien, eller vælg at følge anbefalinger som dem i TCFD, hvis de er baseret i et land med løsere regler. Desværre, IFRS-forslagene er ikke helt nyttige til at tilskynde virksomheder til at give sådanne oplysninger.

Forslagene kræver, at risici kun oplyses i det omfang, de påvirker en virksomheds "enterprise value" og fremtidige pengestrømme fra et "investorperspektiv". Dette er i modstrid med bestræbelserne i det seneste årti på at tilskynde virksomheder til at tænke over den værdi, de skaber for samfundet og deres indvirkning på miljøet – herunder Europa-Kommissionens Corporate Sustainability Reporting-direktiv.

Problemet er, at systemiske risici såsom klimaforandringer er umulige at kvantificere i monetære termer, især i forhold til en bestemt dato i fremtiden. At forsøge at gøre det er både tidskrævende og stort set forgæves. Vores forskning viser, at virksomheder sandsynligvis vil bagatellisere eller ignorere risici, der ikke let kan omsættes til finansielle omkostninger, eller som kan tage mere end sige, fem år endnu.

Når man identificerer risici, virksomheder bør også overveje deres effekt på samfundets og miljøets langsigtede værdi – ikke kun virksomhedsværdi, som IFRS Foundation foreslår. Efterhånden som lande stiller flere krav til virksomheder, der rapporterer sådanne risici, de skal også gøre dette til en del af deres dagsorden.

Denne artikel er genudgivet fra The Conversation under en Creative Commons -licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

At finde venners venner på sociale medierKredit:CC0 Public Domain En hurtig måde at identificere n th venner af sociale mediebrugere baseret på rumlig data mining af profiler og adfærd på en tjeneste som Twitter er beskrevet i Interna

At finde venners venner på sociale medierKredit:CC0 Public Domain En hurtig måde at identificere n th venner af sociale mediebrugere baseret på rumlig data mining af profiler og adfærd på en tjeneste som Twitter er beskrevet i Interna -

Børn forbinder hvid, men ikke sort, mænd med strålende stereotype, ny undersøgelse finderKredit:CC0 Public Domain Den stereotype, der forbinder at være genial med hvide mænd mere end hvide kvinder, deles af børn uanset deres egen race, finder et hold af psykologiforskere. Derimod, det

Børn forbinder hvid, men ikke sort, mænd med strålende stereotype, ny undersøgelse finderKredit:CC0 Public Domain Den stereotype, der forbinder at være genial med hvide mænd mere end hvide kvinder, deles af børn uanset deres egen race, finder et hold af psykologiforskere. Derimod, det -

Lancering af ny teknologi? Hvordan træffer du datadrevne beslutninger uden salgsdata?Kredit:CC0 Public Domain Når et techfirma beslutter at lancere et helt nyt, første af sin slags teknologiske produkt, det kan være svært at vide, hvor mange du skal bestille. Bestil for få, og du

Lancering af ny teknologi? Hvordan træffer du datadrevne beslutninger uden salgsdata?Kredit:CC0 Public Domain Når et techfirma beslutter at lancere et helt nyt, første af sin slags teknologiske produkt, det kan være svært at vide, hvor mange du skal bestille. Bestil for få, og du -

Hvad ligger bag den dramatiske stigning i tregenerationshusstande?Kredit:Diagram:Samtalen, CC-BY-ND Kilde:Population Association of America (2018) I en nylig undersøgelse, Jeg opdagede, at antallet af børn, der bor hos deres forældre og bedsteforældre – i det, s

Hvad ligger bag den dramatiske stigning i tregenerationshusstande?Kredit:Diagram:Samtalen, CC-BY-ND Kilde:Population Association of America (2018) I en nylig undersøgelse, Jeg opdagede, at antallet af børn, der bor hos deres forældre og bedsteforældre – i det, s

- Bygger molekyler som Tinkertoys? Et banebrydende studie kan bane vejen

- Fra skydevåben til fisk – følg mønstre for at opdage kausalitet

- Sådan beregnes effektiviteten af en elektrisk generator

- Sådan figurerer du GPA fra din Major

- Nedgravning af kulstof har potentiale til at forbedre kulstofbindingen uden at reducere græsprodukt…

- Metan forsvinder på Mars:Forskere foreslår ny mekanisme som en forklaring