Afsløring af årtiers tvivlsomme investeringer

Forskere brugte National Science Foundation-finansieret Wrangler-supercomputer på Texas Advanced Computing Center til deres regressionsanalyse. Kredit:TACC

Et af nøgleprincipperne i aktivpriser - hvordan vi værdsætter alt fra aktier og obligationer til fast ejendom - er, at investeringer med høj risiko bør, gennemsnitlig, har høje afkast.

"Hvis du tager en masse risiko, du skal forvente at tjene mere for det, "sagde Scott Murray, professor i finansiering ved George State University. "For at gå dybere, teorien siger, at systematisk risiko, eller risiko, der er fælles for alle investeringer " - også kendt som 'beta' -" er den form for risiko, som investorer bør bekymre sig om. "

Denne teori blev først artikuleret i 1960'erne af Sharpe (1964), Lintner (1965), og Mossin (1966). Imidlertid, empirisk arbejde, der stammer helt tilbage fra 1972, understøttede ikke teorien. Faktisk, mange forskere fandt ud af, at aktier med høj risiko ofte ikke giver højere afkast, selv i det lange løb.

"Det er den grundlæggende teori om aktivpriser, men har lidt empirisk støtte i dataene. Så, i en vis forstand, det er det store spørgsmål, "Sagde Murray.

Isolering af årsagen

I et nyligt papir i Journal of Financial and Quantitative Analysis , Murray og hans medforfattere Turan Bali (Georgetown University), Stephen Brown (Monash University) og Yi Tang (Fordham University), hævder, at årsagen til denne 'beta -anomali' ligger i det faktum, at aktier med høje betas også tilfældigvis har lotterilignende egenskaber - det vil sige de giver mulighed for at blive store vindere. Investorer, der er tiltrukket af lotteriets egenskaber ved disse aktier, presser deres priser højere end teorien ville forudsige, derved sænke deres fremtidige afkast.

For at understøtte denne hypotese, de analyserede aktiekurser fra juni 1963 til december 2012. For hver måned, de beregnede betaen for hver bestand (op til 5, 000 aktier pr. Måned) ved at køre en regression - en statistisk måde at estimere forholdet mellem variabler - af aktiens afkast på afkastet af markedsporteføljen. De sorterede derefter aktierne i 10 grupper baseret på deres betas og undersøgte udførelsen af aktier i de forskellige grupper.

"Teori forudsiger, at aktier med høje betaer klarer sig bedre i det lange løb end aktier med lave betas, "Sagde Murray." Gør vores analyse, vi finder ud af, at der virkelig ikke er forskel på ydelsen af aktier med forskellige betas. "

De analyserede derefter dataene igen, og for hver aktiemåned, beregnet, hvor lotterilignende hver bestand var. Endnu engang, de sorterede aktierne i 10 grupper baseret på deres betas og gentog derefter analysen. Denne gang, imidlertid, de implementerede en begrænsning, der krævede, at hver af de 10 grupper havde bestande med lignende lotterikarakteristika. Ved at sikre, at lagrene i hver gruppe havde de samme lotteriejendomme, de kontrollerede for muligheden for, at deres manglende evne til at opdage en forskel i ydeevne mellem i deres originale test var, at lagrene i forskellige betagrupper har forskellige lotteriegenskaber.

"Vi fandt ud af, at efter at have kontrolleret lotteriets egenskaber, sædteorien understøttes empirisk, "Sagde Murray.

Med andre ord:prispres fra investorer, der ønsker lotterilignende aktier, er det, der får teorien til at fejle. Når denne faktor fjernes, aktivpriser fungerer efter teori.

Identificering af kilden

Andre økonomer havde peget på en anden faktor - gearingsbegrænsninger - som hovedårsagen til denne markedsanomali. De mente, at store investorer som investeringsforeninger og pensioner, der ikke må låne penge for at købe store mængder af lavere risikoaktier, er tvunget til at købe dem med en højere risiko for at generere store overskud, dermed forvrænger markedet.

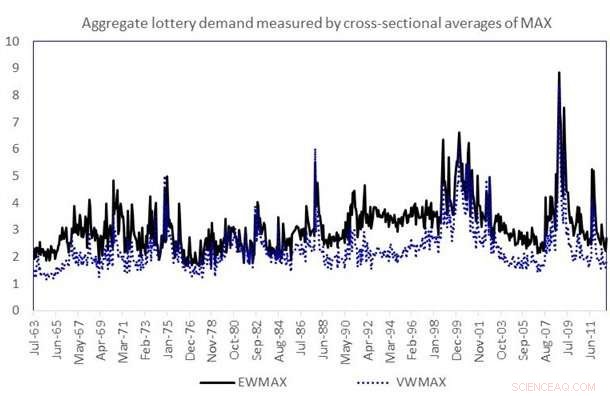

Plottet viser tidsserierne for den samlede lotteribehov. Det samlede lotteribehov i en hvilken som helst måned t måles som den ligevægtede (EWMAX) eller værdi-vægtede (VWMAX) gennemsnitlige værdi af MAX på tværs af alle aktier i prøven i måned t. Kredit:Murray, Bali, Brown og Tang

Imidlertid, en yderligere analyse af dataene fra Murray og hans samarbejdspartnere fandt ud af, at de lotterilignende aktier oftest var i besiddelse af individuelle investorer. Hvis gearingsbegrænsninger var årsagen til beta -anomalien, investeringsforeninger og pensioner ville være hovedejerne, der øger efterspørgslen.

Teamets forskning vandt den prestigefyldte Jack Treynor -pris, givet hvert år af Q -gruppen, som anerkender overlegne akademiske arbejdspapirer med potentielle anvendelser inden for investeringsstyring og finansielle markeder.

Arbejdet er i tråd med ideer som prospektteori, først artikuleret af den nobelvindende adfærdsøkonom Daniel Kahneman, der hævder, at investorer typisk overvurderer sandsynligheden for ekstreme begivenheder - både tab og gevinster.

"Undersøgelsen hjælper investorer med at forstå, hvordan de kan undgå faldgruberne, hvis de vil generere afkast ved at tage flere risici, "Sagde Murray.

For at køre de systematiske analyser af de store finansielle datasæt, Murray brugte Wrangler -supercomputeren på Texas Advanced Computing Center (TACC). Støttet af et tilskud fra National Science Foundation, Wrangler blev bygget til at muliggøre datadrevet forskning på landsplan. Brug af Wrangler reducerede Murray betydeligt tid til løsning.

"Hvis der er 500 måneder i prøven, Jeg kan sende en måned til en kerne, endnu en måned til en anden kerne, og i stedet for at beregne 500 måneder separat, Jeg kan gøre dem parallelt og har reduceret den menneskelige tid med mange størrelsesordener, " han sagde.

Størrelsen af dataene til lotterieffektforskningen var ikke enorm og kunne have været beregnet på en stationær computer eller en lille klynge (omend det tager mere tid). Imidlertid, med andre problemer, som Murray arbejder på - f.eks. forskning i muligheder - er beregningskravene meget højere og kræver superstore computere som dem på TACC.

"Vi lever i big data -verden, "sagde han." Folk forsøger at kæmpe med dette inden for finansiel økonomi, som de er på alle andre områder, og vi kradser bare i overfladen. Dette er noget, der vil vokse mere og mere, efterhånden som dataene bliver mere raffinerede, og teknologier som tekstbehandling bliver mere udbredt. "

Selvom det historisk blev brugt til fysiske problemer, kemi og teknik, avanceret computing begynder at blive udbredt - og få stor indflydelse - inden for økonomi og samfundsvidenskab.

Ifølge Chris Jordan, leder af Data Management &Collections -gruppen hos TACC, Murrays forskning er et godt eksempel på de slags udfordringer, Wrangler blev designet til at løse.

"Den er afhængig af databaseteknologi, der typisk ikke er tilgængelig i højtydende computermiljøer, og det kræver ekstremt højtydende I/O-funktioner. Det er i stand til at drage fordel af både vores specialiserede softwaremiljø og det halve petabyte flashlager til at generere resultater, der ville være vanskelige eller umulige på andre systemer, "Sagde Jordan." Dr. Murrays arbejde er også afhængigt af et korpus af data, der fungerer som en langsigtet ressource i sig selv-en forestilling, vi har forsøgt at fremme med Wrangler. "

Ud over dets betydning for investorer og finansielle teoretikere, forskningen har en bred samfundsmæssig indvirkning, Murray hævder.

"For at vores samfund skal være så velstående som muligt, vi er nødt til at fordele vores ressourcer effektivt. Hvor meget olie bruger vi? Hvor mange huse bygger vi? En stor del af det er at forstå, hvordan og hvorfor penge bliver investeret i visse ting, "forklarede han." Formålet med denne forskningslinje er at forstå de afvejninger, som investorer overvejer, når de træffer sådanne beslutninger. "

Varme artikler

Varme artikler

-

Hundredvis af føderale videnskabsmænd går glip af konferencer i nedlukningDette udaterede billede leveret af NASA viser SOFIA over de snedækkede Sierra Nevada-bjerge med sin teleskopdør åben under en testflyvning. Verdens største luftbårne observatorium skulle have været pa

Hundredvis af føderale videnskabsmænd går glip af konferencer i nedlukningDette udaterede billede leveret af NASA viser SOFIA over de snedækkede Sierra Nevada-bjerge med sin teleskopdør åben under en testflyvning. Verdens største luftbårne observatorium skulle have været pa -

Vampyrbegravelse afslører bestræbelser på at forhindre, at børn vender tilbage fra gravenEn 10-årig blev opdaget liggende på siden på en italiensk kirkegård fra det femte århundrede, som tidligere menes at være beregnet til babyer, småbørn og ufødte fostre. Kredit:David Pickel/Stanford Un

Vampyrbegravelse afslører bestræbelser på at forhindre, at børn vender tilbage fra gravenEn 10-årig blev opdaget liggende på siden på en italiensk kirkegård fra det femte århundrede, som tidligere menes at være beregnet til babyer, småbørn og ufødte fostre. Kredit:David Pickel/Stanford Un -

Hvordan man gør indflydelse fra mennesker i vores netværk til en god kraftKredit:Alex Gontar/Shutterstock Efterhånden som de sociale og økonomiske skel mellem grupper vokser stadig større, og social mobilitet falder, de bånd, der binder mennesker sammen, inden for famil

Hvordan man gør indflydelse fra mennesker i vores netværk til en god kraftKredit:Alex Gontar/Shutterstock Efterhånden som de sociale og økonomiske skel mellem grupper vokser stadig større, og social mobilitet falder, de bånd, der binder mennesker sammen, inden for famil -

At investere i ren energi giver økonomisk mening, siger eksperterKredit:Pixabay/CC0 Public Domain Investering i ren energi frem for fossile brændstoffer er et attraktivt valg for investorer, konkluderede eksperter på et Business School-webinar. I et webinar ar

At investere i ren energi giver økonomisk mening, siger eksperterKredit:Pixabay/CC0 Public Domain Investering i ren energi frem for fossile brændstoffer er et attraktivt valg for investorer, konkluderede eksperter på et Business School-webinar. I et webinar ar

- Kan bugzappere hjælpe med at overføre sygdomme?

- Hvad er social struktur, og hvorfor hjælper det nogle, men skader andre?

- Huawei-chef siger, at USA kan eskalere, men har tillid til forretningerne

- Vand, vand ikke alle steder

- Hvad er det egentlig, der nærer Long Islands destruktive brune tidevand?

- Hvad skal snegle have til at leve?