Hvordan millennials påvirker prisen på dit hjem

Millennials er mindre tilbøjelige til at eje et hjem, end tidligere generationer var i samme alder. Kredit:Andy Dean Photography/shutterstock.com

Det plejede at være, at alle ville købe et hjem, søger glæde og tryghed, samt potentialet for fremtidig rigdom.

Men yngre amerikanere køber huse langt sjældnere end deres ældres generationer gjorde, og det sætter en stor del af den amerikanske økonomi i fare.

Millennial boligejerskabsniveauer er dramatisk lavere end tidligere generationers niveauer i en tilsvarende alder. I 1985, 45,5 % af de 25- til 34-årige ejede boliger i USA i 2015, dette var faldet omkring 25%.

Da boligindustrien i øjeblikket tegner sig for 15% til 18% af landets bruttonationalprodukt, enhver ændring i etableret adfærd kan have væsentlige konsekvenser for den større økonomi.

Forskere som mig, der er interesserede i fremtiden for den amerikanske økonomi, står over for nogle svære spørgsmål om, hvordan millennials adfærd ændrer boligmarkedet.

Min seneste forskning tyder på, at både stigninger og fald i boligpriserne kan være direkte knyttet til, hvor millennials vælger at bo. Hvis en langsigtet adfærdsændring er på vej, og denne generation fortsætter med ikke at købe boliger, det vil meget direkte påvirke BNP.

boligejerskab

Forskning har vist, at yngre generationer halter bagefter tidligere generationer med hensyn til milepæle som boligejerskab og ægteskab.

Kredit:Samtalen

Et af de aktiver, der adskiller tidligere generationer, er boligkapital. I 2001 Gen-Xers havde et gennemsnit på 130 USD, 000 i aktiver, sammenlignet med millennials i 2016, der holdt næsten 31 % mindre.

Imidlertid, aktiver henført til boligkapital er underlagt boligmarkedets luner. Bare spørg enhver, der stadig er under vandet, om en bolig købt før finanskrisen.

Og egenkapital er ikke kun sårbar over for store økonomiske omvæltninger. Faktisk, det svinger konstant.

Alder og pris

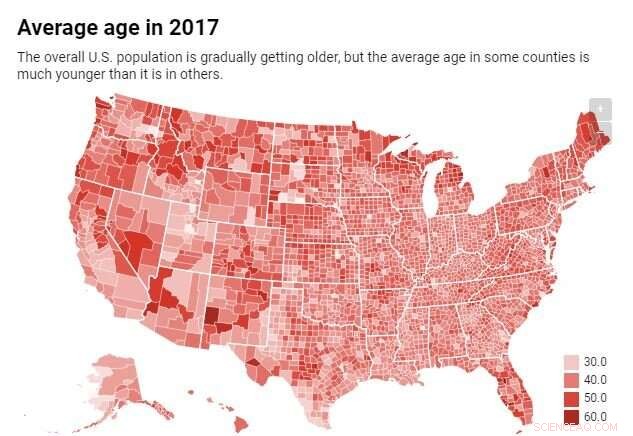

Jeg analyserede data fra U.S. Census Bureau og American Community Survey fra omkring 800 af de mest folkerige amter i USA, eller omkring 85 % af befolkningen, i en undersøgelse, der endnu ikke er offentliggjort. Dataene viser en ret foruroligende tendens.

Hvis ingen nogensinde flyttede fra et amt til et andet, næsten alle amter ville gradvist blive ældre med hensyn til gennemsnitsalder.

Imidlertid, migrationen af primært yngre individer har forårsaget en eskalering i dette aldringsskifte. Nogle områder ældes meget hurtigere end forventet. I de områder, boligpriserne har været sårbare over for langsigtede fald.

Kredit:Samtalen

Med andre ord, tendensen med stigende eller faldende boligværdier følger migrationsmønstre i USA.

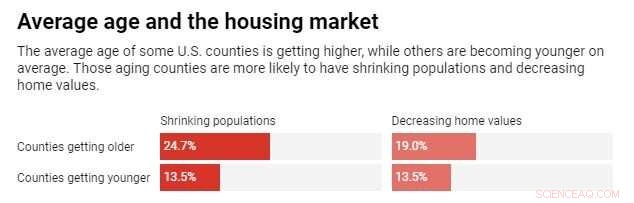

Fra 2010 til 2016, amter med aldrende befolkninger var omkring 50 % mere tilbøjelige til at have oplevet et fald i boligværdier end de amter, der var ved at blive "yngre". Ikke overraskende, amter, der var ved at blive yngre, oplevede ofte stigninger i både befolkninger og i priserne på boliger.

To områder, der giver en illustration af dette, er nøglen til olie- og gasindustrien:Midland-Odessa-området i Texas og Ward County, North Dakota. Begge områder har ikke kun oplevet et nettofald i beboernes alder, men også en nettostigning i befolkningen.

Dette er langt fra et landdistriktsfænomen. I Allegheny County, Pennsylvania amtet, der er hjemsted for Pittsburgh, en tilsvarende stigning i befolkningen har også reduceret gennemsnitsalderen for beboerne.

Omkostningerne ved et hjem

Millennials migration til bestemte amter har givet næring til spekulative ejendomstransaktioner.

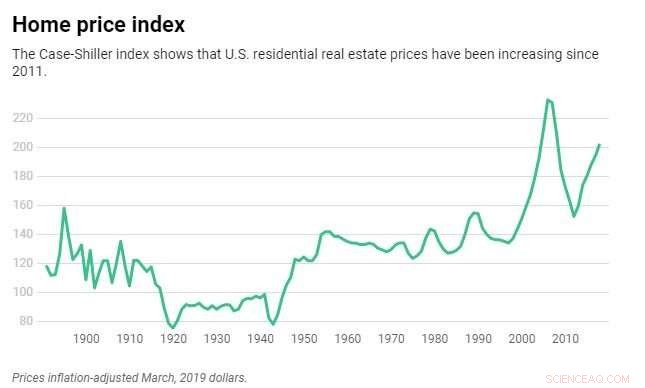

I 2018, sådanne transaktioner når niveauer lige under de højeste niveauer før krisen, svarende til næsten 11 % af alle solgte boliger sidste år. Priserne er oppustet af købere, der ønsker at "vende" huse. Dette tvinger yngre købere til at konkurrere med de professionelle, skubber dem ud af de markeder, de migrerer til.

Kredit:Samtalen

Yngre købere er yderligere frustrerede over omkostningerne ved det, økonomer omtaler som gnidninger. Friktioner omfatter provisioner, der i gennemsnit er 5% til 6% af købsprisen, utallige inspektions- og vurderingsgebyrer, samt realkredit- og ejendomsforsikring. Alt dette er i modstrid med den gennemsigtighed og lette adgang, mange millennials er blevet vant til i den moderne verden.

Da den yngre generation er bedre uddannet, man kunne forvente betydelige lønstigninger for at imødegå nogle af disse gnidninger. Men nyuddannede mellem 22 og 27 år tjener omkring 2 % mindre end deres forgængere gjorde i 1990.

Hvis boligpriserne også havde holdt sig relativt fladt, dette ville sandsynligvis ikke være et problem. Imidlertid, fra 2000 til i dag, gennemsnitlige boligpriser er steget med omkring 3,8 % årligt, selvom dette varierer dramatisk fra amt til amt.

I takt med at byområderne fortsætter med at tiltrække flere nye indbyggere, mange unge kan have brug for at revurdere den sande værdi, som boligejerskab tilbyder. I mellemtiden ældre generationer er sandsynligvis lige ved at blive opmærksomme på virkningen af årtusindvandring på den amerikanske drøm. Hvis du bor i et område, der ældes hurtigere end den naturlige hastighed, the probability of your home value decreasing is very real.

Denne artikel er genudgivet fra The Conversation under en Creative Commons-licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

Sådan løses ligninger med absolut værdiLigninger med absolut værdi kan være lidt skræmmende til at begynde med, men hvis du holder på det, løser du dem hurtigt let. Når du prøver at løse ligninger med absolut værdi, hjælper det med at hold

Sådan løses ligninger med absolut værdiLigninger med absolut værdi kan være lidt skræmmende til at begynde med, men hvis du holder på det, løser du dem hurtigt let. Når du prøver at løse ligninger med absolut værdi, hjælper det med at hold -

Amerikanske indkomster stiger i januar på grund af pandemihjælpStatsstøtte øgede USAs personlige indkomst med det næstmest siden 1959, men udgifterne kommer langsommere En indsprøjtning af pandemihjælp fyldte amerikanernes pengepung i sidste måned, selvom udg

Amerikanske indkomster stiger i januar på grund af pandemihjælpStatsstøtte øgede USAs personlige indkomst med det næstmest siden 1959, men udgifterne kommer langsommere En indsprøjtning af pandemihjælp fyldte amerikanernes pengepung i sidste måned, selvom udg -

Den skjulte struktur af det periodiske systemEt lidt anderledes periodisk system:Tabellen over kemiske grundstoffer, som går tilbage til Dmitri Mendeleev og Lothar Meyer, er blot et eksempel på, hvordan objekter – i dette tilfælde de kemiske gru

Den skjulte struktur af det periodiske systemEt lidt anderledes periodisk system:Tabellen over kemiske grundstoffer, som går tilbage til Dmitri Mendeleev og Lothar Meyer, er blot et eksempel på, hvordan objekter – i dette tilfælde de kemiske gru -

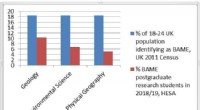

Raceminoriteter systematisk udelukket fra geologi og klimaændringsvidenskabBAME-studerende/generelle befolkning. Kredit:Tom Parkhill Klimaforandringer og geovidenskaberne risikerer at blive set som stort set hvide videnskaber i det globale nord, ifølge en ny undersøgelse

Raceminoriteter systematisk udelukket fra geologi og klimaændringsvidenskabBAME-studerende/generelle befolkning. Kredit:Tom Parkhill Klimaforandringer og geovidenskaberne risikerer at blive set som stort set hvide videnskaber i det globale nord, ifølge en ny undersøgelse

- En tilgang til at fremstille stabile perovskite kvanteprik-solceller med høj effektkonverteringseff…

- Embryonisk klyngegalakse nedsænket i gigantisk sky af kold gas

- Blå skraldespande flyder over med Amazon- og Walmart -kasser. Men var faktisk ved at genbruge mindr…

- Amerikas mindst uddannede og lavest lønnede er fortsat hårdest ramt af pandemi

- Spørgsmål og svar:Forskere satte sig for at rense havbunden for plastik

- 3-D-printede modeller forbedrer nævninges forståelse af beviser