Udviklingen i markedsdynamikken fremmer forbrugernes uopmærksomhed, som kan føre til risikable køb, siger forskere

Forskere har udviklet en ny teori om, hvordan ændrede markedsforhold kan få et stort antal ellers forsigtige forbrugere til at købe risikable produkter såsom subprime-lån, kryptovaluta eller endda kosmetiske kirurgiske procedurer.

Disse ændringer kan forekomme i kategorier af produkter, der generelt har lav risiko, når de kommer på markedet. Efterhånden som efterspørgslen stiger, kan flere virksomheder komme ind på markedet og forsøge at tiltrække forbrugere med billigere versioner af produktet, der indebærer større risiko.

Hvis de negative virkninger af denne risiko ikke er umiddelbart mærkbare, kan markedet udvikle sig for at holde forbrugerne uvidende om risiciene, sagde Michelle Barnhart, lektor ved Oregon State Universitys College of Business og medforfatter til et nyt papir.

"Det er ikke kun forbrugerens skyld. Det er ikke kun producentens skyld. Det er ikke kun regulatorens skyld. Alle disse ting tilsammen skaber dette dilemma," sagde Barnhart. "At forstå, hvordan en sådan situation udvikler sig, kan hjælpe forbrugere, regulatorer og endda producenter med at træffe bedre beslutninger, når de står over for lignende omstændigheder i fremtiden."

Forskernes resultater blev for nylig offentliggjort i Journal of Consumer Research . Avisens hovedforfatter er Lena Pellandini-Simanyi fra University of Lugano i Schweiz.

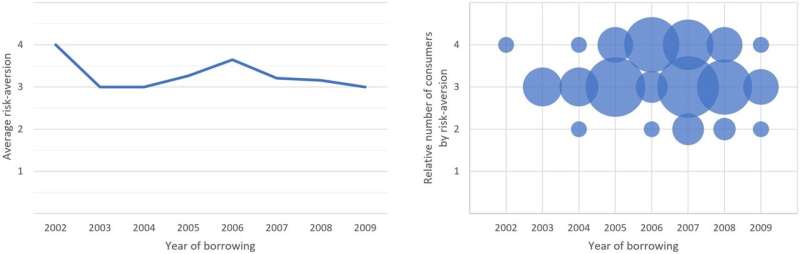

Barnhart, der studerer forbrugerkultur og markedssystemer; har forsket i kredit og debet i USA. Pellandini-Simanyi, en sociolog med ekspertise i forbrugermarkeder, har studeret privatøkonomi i europæiske sammenhænge. Sammen analyserede de sagen om den ungarske realkreditkrise for at forstå, hvordan folk, der generelt betragter sig selv som risikovillige, ender med at forfølge et højrisikoprodukt eller -tjeneste.

For bedre at forstå forbrugertankegangen gennemførte forskerne 47 interviews med ungarske låntagere, som optog lavrisikolån i den lokale forint-valuta eller i fremmed valuta med højere risiko, da den ungarske realkreditindustri udviklede sig mellem 2001 og 2010. De gennemførte også en større undersøgelse af realkreditlåntagere, interviewede 37 eksperter i finans- og realkreditbranchen og finansielle tilsynsmyndigheder og analyserede regulatoriske dokumenter og parlamentariske procedurer.

De fandt mønstre, der førte til, at realkreditlån blev mere risikable over tid, og sociale ændringer og markedsændringer, der førte til, at forbrugerne kom ind i en tilstand af kollektiv uvidenhed om stigende risici. Derudover identificerede de karakteristika, der opmuntrede disse mønstre. Andre markeder med disse karakteristika vil sandsynligvis udvikle sig på lignende måde.

"Typisk, når der er et nyt produkt på markedet, er folk ret skeptiske. De tidlige brugere undersøger dette produkt omhyggeligt, de bliver højtuddannede om det og gør en masse arbejde for at afgøre, om risikoen er for høj," Pellandini- sagde Sumanyi. "Hvis de anser risikoen for høj, køber de den ikke."

Men hvis de tidlige brugere bruger det nye produkt eller den nye tjeneste med succes, vil den næste runde af forbrugere sandsynligvis antage, at produktet vil fungere for dem på en lignende måde uden at undersøge det så meget detaljeret, selv hvis kvaliteten af produktet er blevet reduceret , bemærkede forskerne.

"Så begynder alt at spiralere, hvor kvaliteten falder i hastværket for at imødekomme forbrugernes efterspørgsel og bevare overskuddet, og forbrugerne stoler mere og mere på sociale oplysninger, der tyder på, at dette er et sikkert køb uden at undersøge, hvordan risiciene kunne have ændret sig," sagde Barnhart.

"Det kan også føre til et 'forsigtighedsparadoks', hvor de mest risikovillige mennesker venter med at komme ind på markedet indtil slutstadiet og ender med at købe super risikable produkter. De udviser forsigtighed ved at vente, men de venter så længe, at de ender med at de værste produkter."

Spiralen brydes typisk kun gennem intervention, enten gennem markedskollaps eller regulering. For eksempel, mens kosmetisk kirurgi er relativt sikker, førte en stigning i tilgængeligheden af billige procedurer på faciliteter, der manglede tilstrækkeligt udstyr og ekspertise, til en stigning i fejlagtige procedurer, indtil reguleringen indhentede.

"Disse resultater viser styrken af social information," sagde Barnhart. "I dette miljø er det meget svært for enhver individuel forbruger at være opmærksom på og vurdere risiko, fordi det er så langt uden for normen."

For at beskytte sig selv mod kollektiv uvidenhed bør forbrugerne sikre sig, at de vejer deres personlige risiko mod andre, hvis oplevelser faktisk ligner hinanden, sagde Pellandini-Sumanyi.

"Sørg for, at dette er en æble-til-æbler-sammenligning af produkter og forbrugernes forhold," sagde hun.

Flere oplysninger: Léna Pellandini-Simányi et al., The Market Dynamics of Collective Ignorance and Spiraling Risk, Journal of Consumer Research (2024). DOI:10.1093/jcr/ucae018

Journaloplysninger: Journal of Consumer Research

Leveret af Oregon State University

Varme artikler

Varme artikler

-

Sociale medier giver støtte til LGBTQ-unge, når personlige fællesskaber manglerKredit:Unsplash/CC0 Public Domain Teenagere i dag er vokset op på internettet, og sociale medier har fungeret som et rum, hvor især LGBTQ-unge kan udvikle deres identiteter. Stipendium om LGBTQ-u

Sociale medier giver støtte til LGBTQ-unge, når personlige fællesskaber manglerKredit:Unsplash/CC0 Public Domain Teenagere i dag er vokset op på internettet, og sociale medier har fungeret som et rum, hvor især LGBTQ-unge kan udvikle deres identiteter. Stipendium om LGBTQ-u -

Mikoyan-Guryevich MiG-15Mikoyan-Guryevich MiG-15 var en bogstavelig talt bolt fra det blå, giver amerikanske flyvere i Korea mere end et lille helvede. At arbejde i amerikanernes favør var 15ernes yndefulde, endda farligt, a

Mikoyan-Guryevich MiG-15Mikoyan-Guryevich MiG-15 var en bogstavelig talt bolt fra det blå, giver amerikanske flyvere i Korea mere end et lille helvede. At arbejde i amerikanernes favør var 15ernes yndefulde, endda farligt, a -

Samfundssplittelser kan hindre EU's klimapolitikEU skal opnå klimaneutralitet uden at øge de sociale spændinger. Kredit:Shutterstock/Maxx-Studio Mange nutidige politiske konflikter er mellem dem, der ville prioritere lokale eller nationale samf

Samfundssplittelser kan hindre EU's klimapolitikEU skal opnå klimaneutralitet uden at øge de sociale spændinger. Kredit:Shutterstock/Maxx-Studio Mange nutidige politiske konflikter er mellem dem, der ville prioritere lokale eller nationale samf -

Mystisk gammel havorm fastgjort som ny slægt efter et halvt århundrede i papirkurvenNyt fossilt eksemplar hjalp University of Kansas kandidatstuderende Anna Whitaker med at løse et 50 år gammelt havorm-mysterium. Kredit:Anna Whitaker, et al. Da et delvist fossilt eksemplar af en

Mystisk gammel havorm fastgjort som ny slægt efter et halvt århundrede i papirkurvenNyt fossilt eksemplar hjalp University of Kansas kandidatstuderende Anna Whitaker med at løse et 50 år gammelt havorm-mysterium. Kredit:Anna Whitaker, et al. Da et delvist fossilt eksemplar af en