Hvorfor de første amerikanske klimaafsløringsregler er meget svagere end planlagt, og hvad de betyder for virksomhederne

Efter to års intens offentlig debat godkendte US Securities and Exchange Commission landets første nationale regler for klimaoplysning den 6. marts 2024, der opstiller krav til børsnoterede virksomheder om at rapportere deres klimarelaterede risici og i nogle tilfælde deres drivhusgasemissioner .

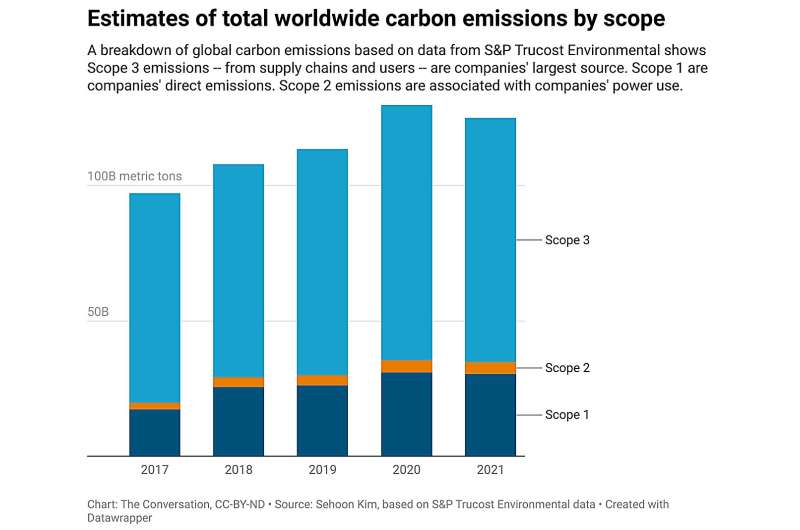

De nye regler er meget svagere end de oprindeligt foreslåede. Det er væsentligt, at SEC droppede en kontroversiel plan om at kræve, at virksomheder rapporterer Scope 3-emissioner – emissioner genereret i hele virksomhedens forsyningskæde og kundernes brug af dets produkter.

Reglerne kræver dog, at større virksomheder oplyser Scope 1 og 2 emissioner, som er emissioner fra deres drift og energiforbrug. Men disse oplysninger er kun påkrævet i det omfang, virksomheden mener, at oplysningerne ville være økonomisk "væsentlige" for en rimelig investors beslutningstagning.

Mere generelt kræver de nye regler, at børsnoterede virksomheder skal oplyse klimarelaterede risici, der sandsynligvis vil have en væsentlig indvirkning på deres forretning, samt oplyse, hvordan de håndterer disse risici og eventuelle relaterede virksomhedsmål.

Efter at have annonceret sit oprindelige forslag i 2022, modtog SEC et svimlende antal kommentarer fra eksperter, virksomheder og offentligheden - omkring 24.000 af dem, de fleste nogensinde modtaget for en SEC-regel. Kommentarerne afspejlede både en stor offentlig interesse i at blive informeret om virksomhedernes klimarisikoeksponeringer og drivhusgasemissioner og også en betydelig tilbagegang, især med hensyn til, hvor meget reglerne ville koste virksomhederne. Adskillige republikanske statsadvokater truede med at sagsøge.

Som svar på kommentarerne tog kommissærerne sig tid til at justere oplysningskravene, men de juridiske udfordringer er muligvis ikke forbi.

Jeg har specialiseret mig i bæredygtig finansiering og virksomhedsledelse og har fulgt SEC's klimaplaner. Her er nogle af de store problemer, der førte til denne ændring, og konsekvenserne af de nye offentliggørelsesregler, efterhånden som de indledes i 2025.

Reglens ulige omkostninger for virksomhederne

Den vigtigste grund til at tilføje regler om klimaoplysning, som SEC-formand Gary Gensler har bemærket, er, at klimarelaterede risici og drivhusgasemissioner ser ud til at være økonomisk væsentlig information, som investorerne efterspørger.

Faktisk har store institutionelle investorer i de sidste mange år været højtråbende om behovet for mere gennemsigtighed og konsekvens i virksomhedernes oplysning om klimarisici.

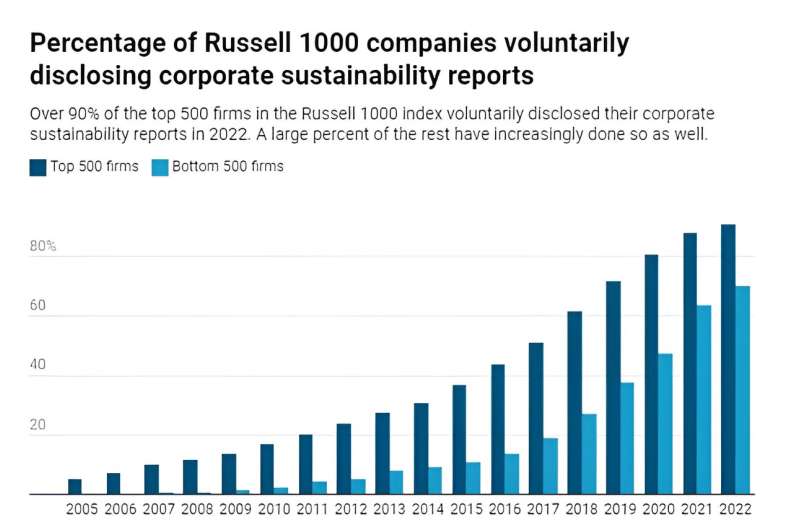

Som SEC ofte har understreget, offentliggør de fleste store virksomheder allerede nogle af disse oplysninger frivilligt i deres bæredygtigheds- eller ESG-rapporter, som ofte offentliggøres sammen med deres årsrapporter.

Da investorer tilsyneladende efterspørger disse oplysninger, og mange virksomheder frivilligt giver dem, argumenterede SEC og fortalere for, at det ville være fornuftigt at påbyde en vis konsekvens i offentliggørelsen.

Meget af debatten omkring den nye offentliggørelsesregel har dog fokuseret på, om den består cost-benefit lugttesten. Med andre ord, ville virksomhedernes overholdelsesomkostninger potentielt opveje de økonomiske fordele ved obligatoriske offentliggørelser af klimarisici og emissioner, som investorer måske værdsætter?

Overholdelsesomkostningerne ved føderale oplysningskrav er blevet anslået til at være betydelige. Da SEC første gang foreslog reglen i 2022, indebar kommissionens egne estimater, at oplysningsrelaterede overholdelsesomkostninger næsten ville fordobles for det gennemsnitlige børsnoterede selskab.

Kommentarer til reglen har siden hen peget på, at der sandsynligvis også vil være endnu større indirekte omkostninger forbundet med justeringer, som virksomhederne kan blive nødt til at foretage i, hvordan de driver deres drift. Disse omkostninger kan også have bredere konsekvenser for beskæftigelsen i visse job og sektorer.

I betragtning af, at mange mindre børsnoterede virksomheder ikke har frivillig oplysningspraksis på plads, forventes byrden også at ramme virksomheder ulige, hvilket uforholdsmæssigt påvirker mindre virksomheder, mens store virksomheder kun ser ringe effekt.

Det er ikke nemt at måle drivhusgasemissioner

Et andet praktisk problem ligger i at håndhæve konsekvente målinger af emissioner og klimarisikoeksponering.

Internationale grupper som Task Force on Climate-Related Financial Disclosures og International Sustainability Standards Board har leveret rapporteringsstandarder og retningslinjer. Men selve målingerne er stadig underlagt estimerings- og indsamlingsproblemer, der kan variere på tværs af brancher og aktiviteter.

Desuden giver det betydelige udfordringer at estimere Scope 1, 2 og 3 emissioner separat.

Især vanskeligheden ved at måle en virksomheds indirekte emissioner fra dens forsyningskæde – Scope 3-emissioner – forværrer estimeringsproblemet eksponentielt. Rapportering af Scope 3-emissioner åbner også en sluse af juridiske spørgsmål, da mange mindre organisationer i en stor virksomheds værdikæde måske ikke har nogen juridisk forpligtelse til at oplyse deres egne emissioner.

Tilbageslaget over de udfordringer, der ligger i måling af Scope 3-emissioner, førte til kommissionens beslutning om at skære den del af dens foreslåede regler tilbage.

Mange virksomheder vil sandsynligvis også skulle outsource estimering og kvantificering af emissioner og klimarisici til tredjepartsvirksomheder, hvor der har været bekymringer om højere omkostninger, interessekonflikter og greenwashing.

Sådan forholder SEC sig til Californien, EU-regler

SEC er ikke den første til at vedtage regler om klimaoplysning.

En lignende regel trådte i kraft i EU i januar 2024.

Californien har en endnu strengere regel, som blev underskrevet i loven i oktober 2023. Den vil kræve, at både børsnoterede og privatejede virksomheder fuldt ud og betingelsesløst offentliggør alle Scope 1, 2 og 3 emissioner, når den træder i kraft i 2026 og 2027. Siden Californien er blandt verdens største økonomier, og dets reguleringer forventes allerede at have vidtrækkende konsekvenser for virksomheder over hele verden.

Hardcore-tilhængere af SEC-reglen, som ønskede afsløringer på Californien-niveau overalt, hævder, at Scope 3-emissioner skal afsløres, da de udgør den største del af alle kulstofemissioner.

Skeptikere over for reglen, herunder to af de fem SEC-kommissærer, stiller spørgsmålstegn ved, om der overhovedet skal være nogen regel, hvis tingene alligevel uundgåeligt bliver udvandet.

I betragtning af den seneste konservative tilbageslag mod virksomheder, der fokuserer på ESG-spørgsmål, og den efterfølgende tilbagetrækning fra flere institutionelle investorers tidligere klimaforpligtelser, vil det være interessant at se, hvordan de nye virksomheders klimaoplysninger faktisk vil påvirke investorers og virksomheders beslutninger.

Leveret af The Conversation

Denne artikel er genudgivet fra The Conversation under en Creative Commons-licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

Investering af fossilt brændstof i Afrika dværger finansieringen af ren luftRapporten viser, hvor lidt internationale donorer bruger på at forbedre luftkvaliteten, mens de pløjer penge ind i beskidte energi- og infrastrukturprojekter i hele Afrika. Udenlandske regeringer b

Investering af fossilt brændstof i Afrika dværger finansieringen af ren luftRapporten viser, hvor lidt internationale donorer bruger på at forbedre luftkvaliteten, mens de pløjer penge ind i beskidte energi- og infrastrukturprojekter i hele Afrika. Udenlandske regeringer b -

Red tide uptick fremkalder åndedrætsadvarsel ved Floridas strandeTyler Tucker, venstre, og hans far Toliver Tucker samler døde fisk fra net ind i deres rejerbåd, mens Jessica Toliver styrer trawleren gennem den indre vandveje, hvor Red Tide decimerer fiskebestande

Red tide uptick fremkalder åndedrætsadvarsel ved Floridas strandeTyler Tucker, venstre, og hans far Toliver Tucker samler døde fisk fra net ind i deres rejerbåd, mens Jessica Toliver styrer trawleren gennem den indre vandveje, hvor Red Tide decimerer fiskebestande -

Udbrud i vulkanen i Guatemala dræber 25Guatemalas Fuego -vulkan bryder ud 3. juni, 2015 Mindst 25 mennesker blev dræbt, da Guatemalas Fuego -vulkan brød ud søndag, støder aske og sten og tvinger hovedstadens hovedlufthavn til at lukke.

Udbrud i vulkanen i Guatemala dræber 25Guatemalas Fuego -vulkan bryder ud 3. juni, 2015 Mindst 25 mennesker blev dræbt, da Guatemalas Fuego -vulkan brød ud søndag, støder aske og sten og tvinger hovedstadens hovedlufthavn til at lukke. -

I Kina og Pakistans kulromantik, hvor er kærligheden til klimaet?En vej nær den historiske Badshahi moske, da tæt smog opslugte kvarteret Lahore i november 2016. Kredit:Foxnews/Wikimedia, CC BY-NC Hvis du rejste via motorvejen fra Islamabad til Lahore i novembe

I Kina og Pakistans kulromantik, hvor er kærligheden til klimaet?En vej nær den historiske Badshahi moske, da tæt smog opslugte kvarteret Lahore i november 2016. Kredit:Foxnews/Wikimedia, CC BY-NC Hvis du rejste via motorvejen fra Islamabad til Lahore i novembe

- NASA finder en vis fragmenteret styrke i Tropical Depression 05W

- DNA -nanoteknologi -gennembrud tilbyder lovende anvendelser inden for medicin (m/ video)

- Asteroide, klimaændringer, der ikke var skyld i masseudryddelsen for 215 millioner år siden

- Hvordan politik har spillet en stor rolle i løsladelsen af fanger

- Den globale økonomiske reaktion på klimaændringer:hvad er planen?

- Ny teknik kan fange billeder af ultrahurtige energitid sammenfiltrede fotonpar