Undersøgelse viser, hvor alvorligt investorer tog muligheden for en demokratisk revolution under Egyptens Arabiske Forår

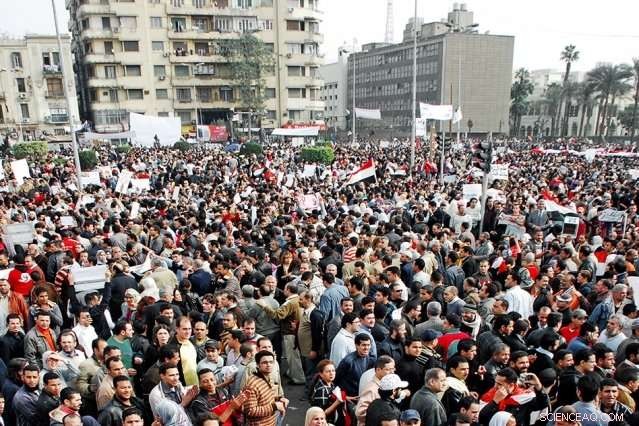

En undersøgelse, der er medforfattet af MIT-professor Daron Acemoglu, viser, at demonstrationer på Kairos Tahrir-plads sænkede aktiemarkedsvurderingerne af politisk forbundne firmaer - hvilket indikerer, hvor meget folk troede, at en fuld demokratisk revolution var mulig. Kredit:Massachusetts Institute of Technology

Dag efter dag i begyndelsen af 2011, massive folkemængder samlet på Kairos Tahrir-plads, opfordrer til afsættelse af den egyptiske præsident Hosni Mubarak. Væk fra pladsen, protesterne havde en anden effekt, som en undersøgelse medforfattet af en MIT-professor viser. Demonstrationerne sænkede aktiemarkedsvurderingerne af politisk forbundne firmaer - og viste, hvor meget folk troede, at en fuld demokratisk revolution var mulig.

"Når der er mobilisering på gaden, du forventer, at fremtiden vil være anderledes, " siger MIT-økonom Daron Acemoglu, medforfatter til et papir, der beskriver resultaterne.

Undersøgelsen åbner et nøglehul i egypternes håb og frygt i en tid med stor politisk usikkerhed. Efter ugers protest, delvist forårsaget af opfattelser af regeringskorruption, Mubarak trådte tilbage i februar 2011, erstattet af en midlertidig militærregering. Øjeblikket gik, imidlertid. I juni 2012 den islamistiske leder Mohamed Morsi blev valgt til præsident, kun at blive erstattet af en anden fase af militærstyret, startende i juli 2013. Militærleder Abdel Fattah el-Sisi blev derefter valgt til præsident i maj 2014 med 97 procent af stemmerne.

Stadig, i første halvdel af 2011, et åbent demokrati syntes tænkeligt - ja, en demokratisk revolution fandt sted i Tunesien - og det afspejlede sig i markedsstemningen. I de ni dages markedsaktivitet efter Mubarak forlod magten, værdiansættelsen af de firmaer, der er mest politisk forbundet med hans National Democratic Party (NDP) faldt med 13 procent i forhold til andre firmaer.

I øvrigt, støtten til NDP-relaterede aktier blev ikke flyttet til firmaer med tilknytning til andre magtcentre i det egyptiske liv, herunder militæret eller Morsis Muslimske Broderskab. Investorer var, delvis, at devaluere værdien af politiske forbindelser i landet.

"Det er ikke kun omfordeling af en given mængde bytte, men måske reducerer gademobilisering, hvad markedet tror, det tilgængelige bytte er, " Acemoglu siger om investoraktivitet i begyndelsen af 2011.

Mere specifikt, Acemoglu tilføjer, nogle investorer troede, at politisk forbundne firmaer ville være "mindre i stand til at fange huslejer, "indtægterne fra ikke-konkurrencedygtig forretningsaktivitet, og ville have "mindre plads til at engagere sig i disse korrupte aktiviteter."

Undersøgelsen viser også en sammenhæng til protestmængdens størrelse; en anslået endagsvalg på 500, 000 demonstranter på Tahrir-pladsen ville sænke værdiansættelsen af NDP-forbundne firmaer med 0,8 procent i forhold til andre børsnoterede firmaer.

Blandt dets andre resultater, undersøgelsen kaster lys over det meget omdiskuterede forhold mellem sociale medier og det arabiske forårs oprør i 2011. I dette tilfælde de lærde fandt også ud af, at Twitter-aktivitet forudsagde mængden af gadeprotester, der ville følge. I sig selv, aktivitet på sociale medier påvirkede ikke umiddelbart aktiemarkedsvurderingerne, men ved at tilskynde til offentlige demonstrationer, det havde en indirekte effekt.

Papiret, "The Power of the Street:Beviser fra Egyptens arabiske forår, " udkommer i trykt form af Review of Financial Studies og vises i øjeblikket på forhånd online form. Forfatterne er Acemoglu, Elizabeth og James Killian professor i økonomi ved MIT; Tarek A. Hassan, en lektor i økonomi ved Boston University; og Ahmed Tahoun, en adjunkt i regnskab ved London Business School.

At gøre status over protester

For at gennemføre undersøgelsen, forskerne brugte aktiemarkedsdata vedrørende 177 virksomheder noteret på den egyptiske børs i begyndelsen af 2011, og undersøgte daglige lukkepriser for disse virksomheder mellem 2005 og 2013, samt samlede virksomhedsaktiver og gearing (størrelsen af gæld som en brøkdel af de samlede aktiver).

Ser man på bestyrelsesmedlemmer og hovedaktionærer, Acemoglu og hans kolleger opdelte firmaerne i fire hovedgrupper:dem med forbindelser til NDP, dem med militære forbindelser, dem med muslimske broderskabsforbindelser, og dem, der ikke var forbundet med de andre grupper.

Forskerne brugte også offentliggjorte skøn over mængden af mængder fra demonstrationer på Tahrir-pladsen, og for at udlede konklusionerne om Twitter undersøgte de 311 millioner tweets af over 300, 000 egyptiske konti mellem 1. januar, 2001, og 31. juli 2013.

I avisen, forskerne overvejer, men udelukker stort set et par alternative forklaringer på aktiemarkedsadfærd i denne periode. Ét ville være, at Mubaraks fald simpelthen skabte ustabilitet, som påvirkede virksomheder på forskellige måder. Men undersøgelsen kontrollerer kvaliteter på virksomhedsniveau og industrisektorer, og devalueringseffekten var specifik for NDP-tilpassede virksomheder.

Et andet muligt alternativ er, at aktiemarkedet stadig forventede top-down kontrol over den egyptiske regering, men investorerne ændrede simpelthen deres indsats og identificerede den næste gruppe af firmaer, som de forventede at få gavn af nyttige politiske forbindelser. Acemoglu siger, at "helt sikkert er en mulighed" i teorien, men som avisen bemærker, "der er ingen beviser for sådanne udlignende skift" i markedsinvesteringer.

For at være klar, faldet på 13 procent, som NDP-forbundne firmaer oplevede, viser, at mange investorer ikke var overrasket over protesterne, eller forventede i hvert fald ikke, at protesterne ville føre til massive politiske ændringer. På den anden side, en betydelig del mente, at en grund, populistisk opstand kunne lykkes - også selvom det i sidste ende viste sig ikke at være tilfældet.

"Det er hvem den marginale investor er, og åbenbart tog den marginale investor fejl, " siger Acemoglu. "Hvis du havde perfekt fremsyn, dagen Mubarak faldt, du ville bare sælge alle NDP-aktier, men købe alle militæraktier."

Øjeblikket på de sociale medier

Undersøgelsens Twitter-data tyder på et lidt mere subtilt billede end nogle kommentatorer beskrev i løbet af de begivenhedsrige dage i 2011. Twitter-aktivitet førte ikke til øjeblikkelige børseffekter. På den anden side, protest-hashtags forudsagde forekomsten af store demonstrationer, og disse protester flyttede efterfølgende markedet.

"Du kan skrige og råbe, hvad du vil på sociale medier, og det ændrer ikke [direkte] noget, men hvis sociale medier fungerer som et redskab til at organisere folk, så kan det have en effekt " siger Acemoglu.

Acemoglu, der forfølger forskningsprojekter inden for flere områder af økonomi, er måske bedst kendt for sit arbejde om forholdet mellem demokratiske institutioner og økonomisk vækst, som er opsummeret i hans bog fra 2012 "Why Nations Fail", men i høj grad er et igangværende projekt.

På samme tid, Acemoglu har gennemført en lang række undersøgelser, der analyserer og modellerer politiske forandringer i mange lande, ofte med politolog James Robinson fra University of Chicago. Avisen om Egypten flyder, delvis, fra den forskning. Det bygger også på andre akademiske undersøgelser fra andre lande, såsom et papir fra 2001, der viser, at forbindelser til den indonesiske regering tegnede sig for omkring en fjerdedel af værdien af velforbundne virksomheder i det land i løbet af 1990'erne.

Acemoglu, For en, siger, at han ikke forudser en havændring i Egyptens nuværende regeringssystem på det nærmeste. Den nuværende stas i landets politik gør det endnu mere nyttigt, imidlertid, at overveje, hvor flydende den politiske situation fremstod i realtid så sent som for seks år siden.

"Ser man på det fra udsigtspunktet fra 2011, intet af det var tydeligt, at Tunesien ville gå én vej, Egypten ville gå en anden vej, " siger Acemoglu.

Denne historie er genudgivet med tilladelse fra MIT News (web.mit.edu/newsoffice/), et populært websted, der dækker nyheder om MIT-forskning, innovation og undervisning.

Sidste artikelUndersøgelse driller præference for positive nyheder

Næste artikelKinas etbarnsgeneration er trods alt ikke så egoistisk

Varme artikler

Varme artikler

-

En kort historie om landbrugetVores forhold til agerbrug er en anstrengende symbiose. Kredit:DmitriMaruta / iStock Edens Have er for længst væk. Et sted i Mesopotamien i det 8. årtusinde f.v.t. fandt en kulturel og teknisk rev

En kort historie om landbrugetVores forhold til agerbrug er en anstrengende symbiose. Kredit:DmitriMaruta / iStock Edens Have er for længst væk. Et sted i Mesopotamien i det 8. årtusinde f.v.t. fandt en kulturel og teknisk rev -

Håndtering af psykiske problemer i små virksomheder kan bringe et stort løft til økonomienStresset. Kredit:Shutterstock Bevidstheden om mental sundhed er steget enormt de seneste år. Berømtheder fra atleten Michael Phelps til prins Harry og popstjernen Lady Gaga har talt offentligt om

Håndtering af psykiske problemer i små virksomheder kan bringe et stort løft til økonomienStresset. Kredit:Shutterstock Bevidstheden om mental sundhed er steget enormt de seneste år. Berømtheder fra atleten Michael Phelps til prins Harry og popstjernen Lady Gaga har talt offentligt om -

Egenskaber ved vandplanterTK

Egenskaber ved vandplanterTK -

En banebrydende sociolog forudså vores nuværende kaos for 100 år sidenEmile Durkheim, der underviste på Sorbonne Universitet, betragtes som en grundlægger af moderne sociologi. Kredit:School of Life/You Tube, CC BY-SA Globalt, vi oplever i øjeblikket en enorm social

En banebrydende sociolog forudså vores nuværende kaos for 100 år sidenEmile Durkheim, der underviste på Sorbonne Universitet, betragtes som en grundlægger af moderne sociologi. Kredit:School of Life/You Tube, CC BY-SA Globalt, vi oplever i øjeblikket en enorm social