Højt antal voksne, der ikke er i stand til at udføre grundlæggende matematiske opgaver

‘Jeg ved ikke engang, hvor meget det her kommer til at koste.’ Kredit:shutterstock

Formode, en liter cola koster 3,15 USD. Hvis du køber en tredjedel af en liter cola, hvor meget ville du betale?

Ovenstående kan virke som et ret grundlæggende spørgsmål. Noget som man måske forventer, at langt de fleste voksne kan svare på? Især hvis de må bruge en lommeregner.

Desværre, virkeligheden er, at et stort antal voksne over hele verden kæmper med selv sådanne grundlæggende økonomiske opgaver (det korrekte svar er US $ 1,05, i øvrigt).

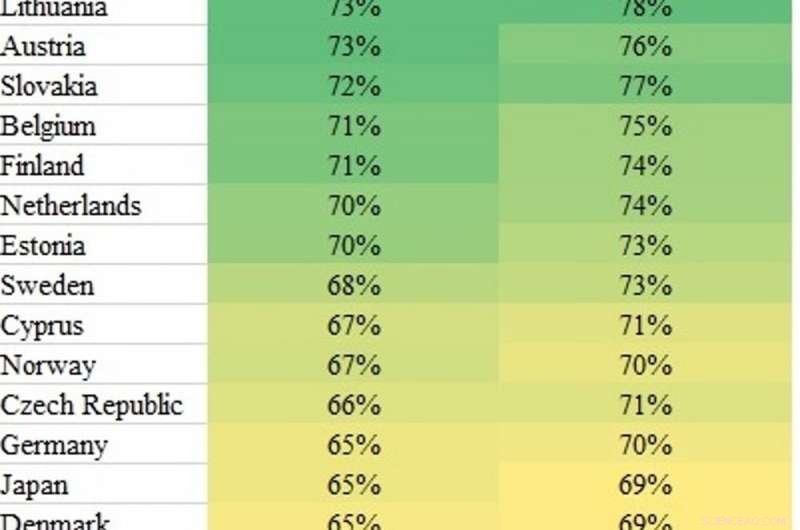

Brug af Organisationen for Økonomisk Samarbejde og Udvikling (OECD)-program for international vurdering af voksnes kompetencer (PIAAC) data, mine medforfattere og jeg har set på, hvordan voksne fra 31 lande svarer på fire relativt simple økonomiske spørgsmål.

Samt spørgsmålet ovenfor, deltagerne blev stillet spørgsmål som:"Antag, på din tur til købmanden køber du fire typer tepakker:Chamomile Tea (US$4,60), Grøn te (4,15 USD), Sort te (3,35 $) og citronte (1,80 $). Hvis du har betalt for alle disse varer med en regning på 20 USD, hvor meget ændring vil du få?"

Resultaterne (som det ses i tabellen) gjorde det muligt for os at oprette et estimeret interval for den procentdel af den voksne befolkning, der ville være i stand til at besvare cola-spørgsmålet korrekt. Disse resultater er baseret på et tilfældigt udvalg af voksne fra hvert land.

Den estimerede andel af voksne, der kunne svare rigtigt på spørgsmålet.

Vi fandt ud af, at Litauen, Østrig og Slovakiet var de mest succesrige, men selv i disse lande, en ud af fire voksne undlod at give det rigtige svar.

I mange andre lande, situationen er endnu værre. Fire ud af ti voksne på steder som England, Canada, Spanien og USA kan ikke lave denne ligefremme beregning – selv når de havde en lommeregner ved hånden. Tilsvarende mindre end halvdelen af voksne i steder som Chile, Tyrkiet og Sydkorea kan få det rigtige svar.

Grundlæggende beregninger

Selvfølgelig, ikke alle grupper i hvert land klarer sig så dårligt, og der er bemærkelsesværdige forskelle i finansielle færdigheder mellem forskellige demografiske grupper.

På tværs af de fire økonomiske spørgsmål blev voksne stillet, i de fleste lande, mænd havde en tendens til at præstere lidt bedre end kvinder. De unge (især 25- til 34-årige) viste sig også at præstere bedre end de over 55 år.

Mange voksne kæmper med basale økonomiske opgaver, som at finde ud af, hvad der er bedre for pengene i et supermarked. Kredit:Shutterstock

De største forskelle blev set efter uddannelsesgruppe. For at vende tilbage til det første spørgsmål ovenfor, i mange lande havde voksne med et "lavt" uddannelsesniveau (svarende til at fuldføre gymnasiet) mindre end 50 % chance for at få spørgsmålet korrekt. På steder som Canada og USA, dette faldt til så lavt som 25%.

Økonomisk hovedpine

Vores resultater viser tydeligt, hvor mange voksne der er dårligt rustet til at træffe vigtige økonomiske beslutninger. Og hvordan i virkeligheden, mange kæmper for at klare selv meget simple økonomiske opgaver.

På lang sigt, dette fremhæver det kritiske behov for, at der undervises i finansiel forståelse i skolerne, at sikre, at unge mennesker er rustet til de komplekse økonomiske beslutninger, de vil stå over for i den virkelige verden.

Mere umiddelbart, selvom, i betragtning af det lave niveau af økonomiske færdigheder blandt mange voksne, det er afgørende, at informationen i finansielle produkter er så enkel og ligetil at fortolke som muligt. Og i en tid med kviklån, og kreditkort med høj rente, passende råd og vejledning skal også være tilgængelig, hvor det er nødvendigt. Fordi ellers der er en reel fare for, at en stor del af befolkningen risikerer at begå alvorlige økonomiske fejl.

Denne artikel blev oprindeligt publiceret på The Conversation. Læs den originale artikel.

Varme artikler

Varme artikler

-

Pentagon-rapporten siger, at UFO'er ikke kan forklares, og denne indrømmelse er en stor tingI april sidste år, det amerikanske forsvarsministerium udgav tre UFO-videoer taget af flådepiloter. Kredit:Forsvarsministeriet En rapport fra den amerikanske taskforce dedikeret til at undersøge U

Pentagon-rapporten siger, at UFO'er ikke kan forklares, og denne indrømmelse er en stor tingI april sidste år, det amerikanske forsvarsministerium udgav tre UFO-videoer taget af flådepiloter. Kredit:Forsvarsministeriet En rapport fra den amerikanske taskforce dedikeret til at undersøge U -

Schweiziske specialiteter:chokolade, ost og ... vin?Schweiziske vine er måske ikke i øjeblikket kendte uden for landet, men en ny eksportfremmestrategi har til formål at ændre det Når udlændinge tænker på schweiziske specialiteter, der kan begejstr

Schweiziske specialiteter:chokolade, ost og ... vin?Schweiziske vine er måske ikke i øjeblikket kendte uden for landet, men en ny eksportfremmestrategi har til formål at ændre det Når udlændinge tænker på schweiziske specialiteter, der kan begejstr -

Hvad hvis alle havde samme løn?En universel løn kan virke som en gevinst for alle, men det har nogle ulemper. Michael Blann/Digital Vision/Thinkstock Arbejdsmarkedet i USA styres af udbud og efterspørgsel, som arbejder sammen om a

Hvad hvis alle havde samme løn?En universel løn kan virke som en gevinst for alle, men det har nogle ulemper. Michael Blann/Digital Vision/Thinkstock Arbejdsmarkedet i USA styres af udbud og efterspørgsel, som arbejder sammen om a -

Undersøgelse finder ingen sammenhæng mellem køn og fysikkursus præstationMitchell Physics Building på Texas A&M campus. Kredit:Texas A&M Division of Marketing &Communications En ny datadrevet undersøgelse fra Texas A&M University sår alvorlig tvivl om stereotypen om, a

Undersøgelse finder ingen sammenhæng mellem køn og fysikkursus præstationMitchell Physics Building på Texas A&M campus. Kredit:Texas A&M Division of Marketing &Communications En ny datadrevet undersøgelse fra Texas A&M University sår alvorlig tvivl om stereotypen om, a

- En integreret tilgang baseret på aktivt kul fjerner sporstoffer fra spildevand

- Forskere afslører et meget rigere billede af fortiden med ny DNA-gendannelsesteknik

- Vulkanfarescenarier:Mount Taranaki, New Zealand

- Forskere udforsker nye 2D-materialer, der kan gøre enheder hurtigere, mindre, effektiv

- Billede:NASAs Lucy high gain-antenne tæt på

- Et nyt periodisk system for nanomaterialer