Sentimentanalyse til porteføljestyring

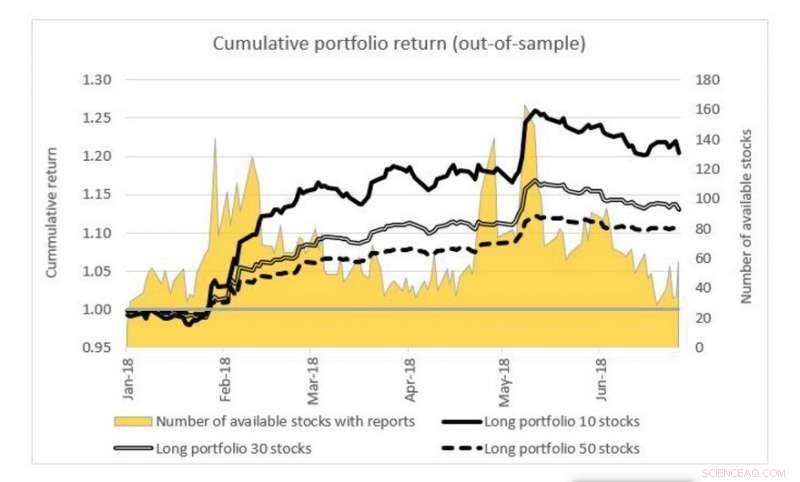

Figuren viser den simulerede præstation af tre forskellige porteføljer på Tokyo-børsen ved hjælp af aktivprismodellen, der inkorporerer sentimentanalyse udviklet af forskerholdet. Porteføljen omfatter 10, 30 og 50 forskellige lagre. Porteføljens daglige præstation akkumuleres for at danne det kumulative afkast. Antallet af aktier med analytikerrapporter, som varierer fra dag til dag, vises langs den sekundære akse (til højre). Kredit:National University of Singapore

NUS-dataforskere har udviklet en deep learning-baseret tekstdataanalysemetode til at udtrække sentimentinformation fra analytikerrapporter til investeringsbeslutninger.

Ustruktureret tekst er en af de største datakilder, som bruges til at kommunikere investorernes tanker og meninger på de finansielle markeder. Tekstdataanalyse transformerer disse ustrukturerede tekstdata til meningsfulde data, der kan give indsigt, såsom aktiemarkedshandelsmønstre. Der er stigende efterspørgsel i den finansielle sektor for at bruge tekstinformation til at vejlede beslutningstagere i at træffe bedre investeringsbeslutninger.

Professor Chen Ying fra Institut for Matematik, NUS og hendes ph.d. studerende hr. Hitoshi IWASAKI har udviklet en tekstdataanalysemetode til at udtrække sentimentindekser for specifikke emner fra analytikerrapporter fra børsnoterede virksomheder. Denne følelsesudtrækning, som er baseret på en maskinlæringstilgang, er navngivet som deep neural network supervised learning. Et centralt træk ved denne metode er, at den analyserer rapporterne på sætningsniveau frem for individuelle ord. På denne måde den oprindelige betydning og kontekst kan identificeres mere præcist.

Forskerholdet udførte sentimentanalysen på mere end 110, 000 analytikerrapporter skrevet på japansk for aktier noteret på Tokyo Stock Exchange og Osaka Exchange. Stemningerne inkorporeres derefter i en prisfastsættelsesmodel for emner. Sammenlignet med andre modeller for prisfastsættelse af aktiver, som enten ikke inkorporerer sentimentanalyse eller har overordnede følelser (enkelt aggregeret værdi), deres model viste sig at have bedre forudsigelighed med hensyn til forventede afkast og forbedret fortolkning (bidrag af hver variabel komponent til resultatet).

Prof Chen sagde, "I vores undersøgelse, vi fandt ud af, at emner, der afspejler aktieanalytikeres subjektive meninger, har større forudsigelighed om porteføljeafkast end emner, der vedrører objektive fakta og kvantitative mål. Dette tyder på, at sentimentanalyse kan spille en væsentlig rolle i moderne porteføljeudvælgelse."

Varme artikler

Varme artikler

-

En glemt bosættelse i Menneskehedens vugge tilføjer en note til det sydlige Afrikas historieForskere undersøgte sporene af, hvad der sandsynligvis var en menneskelig bosættelse i menneskehedens vugge. Kredit:Tim Forssman Cirka 50 km uden for Sydafrikas største by, Johannesburg, ligger et

En glemt bosættelse i Menneskehedens vugge tilføjer en note til det sydlige Afrikas historieForskere undersøgte sporene af, hvad der sandsynligvis var en menneskelig bosættelse i menneskehedens vugge. Kredit:Tim Forssman Cirka 50 km uden for Sydafrikas største by, Johannesburg, ligger et -

Politikere deler partier med voldelig tale, undersøgelse finderBYU-professorerne Joshua Gubler (til venstre) og David Wood (til højre). Kredit:Brigham Young University Rul gennem Twitter eller se en NFL-kamp, og du vil hurtigt huske, at vi lever i en tid me

Politikere deler partier med voldelig tale, undersøgelse finderBYU-professorerne Joshua Gubler (til venstre) og David Wood (til højre). Kredit:Brigham Young University Rul gennem Twitter eller se en NFL-kamp, og du vil hurtigt huske, at vi lever i en tid me -

Amerikanerne overvurderer indkomsten for børn fra velhavende familier - og undervurderer den for bø…Kredit:CC0 Public Domain Amerikanerne overvurderer den fremtidige indkomst for børn fra velhavende og mellemindkomstfamilier, men undervurder det for børn fra fattige, finder en ny undersøgelse fr

Amerikanerne overvurderer indkomsten for børn fra velhavende familier - og undervurderer den for bø…Kredit:CC0 Public Domain Amerikanerne overvurderer den fremtidige indkomst for børn fra velhavende og mellemindkomstfamilier, men undervurder det for børn fra fattige, finder en ny undersøgelse fr -

Omkring ni familiemedlemmer lider sorg over hver COVID-19-dødsfaldKredit:Unsplash/CC0 Public Domain Dødsfald som følge af COVID-19 vil have en ringvirkning, der forårsager indvirkninger på overlevende familiemedlemmers mentale sundhed og sundhed. Men omfanget af

Omkring ni familiemedlemmer lider sorg over hver COVID-19-dødsfaldKredit:Unsplash/CC0 Public Domain Dødsfald som følge af COVID-19 vil have en ringvirkning, der forårsager indvirkninger på overlevende familiemedlemmers mentale sundhed og sundhed. Men omfanget af

- Styrkelse af citronfrugt for bedre at modstå klimaændringer

- Udviklingen af den australske accent

- Skylende toiletter skaber skyer af virusholdige partikler

- Forskere designer konceptuel asteroideafviser og evaluerer den mod en massiv potentiel trussel

- Vulkaner som dommere for livet på Jorden

- Virgin Australia forsinker ordren på Boeing 737 MAX