Børs-rutschebane:Hvorfor højfrekvent handel ikke er skylden

Hurtigere og mere kraftfulde computere betyder, at aktiehandel kan ske med høje hastigheder. Kredit:Shutterstock

Finansiel prognose involverer at forudsige en organisations økonomiske fremtid. Det betragter typisk en historie af priser, handelsvolumener eller andre forudsigelser såsom årsregnskaber, renter og råvarepriser for at forudsige det, der kaldes målvariablen. Nøjagtige prognoser kan hjælpe virksomheder med at planlægge deres forsyninger for at imødekomme kundernes krav, undgå tab og foretage rentable investeringer.

Når man ser på prædiktorer og målvariable sammen, de omtales som en tidsserie, en sekvens af datapunkter indsamlet over tid. Disse data kan indsamles af virksomheder, finansielle markeder eller offentlige myndigheder på regelmæssig basis lige fra daglige, månedlige, årligt eller, oftere, på et minut eller en tiendedel af et sekund. Den hastighed, hvormed dataene indsamles, kaldes samplingsfrekvens.

Tidsserieanalyse ligner vejrudsigt - historiske data beregnes som gennemsnit for at forstå de tidligere mekanismer for et bestemt fænomen og for potentielt at forudsige dets fremtidige adfærd.

Tidsserieanalyse er af enorm betydning for investorer, da økonomisk succes afhænger af evnen til at forudsige aktiekurser nøjagtigt.

Handel på finansielle markeder

Når aktiekurserne til en vis grad er forudsigelige, finansielle markeder er ineffektive i den forstand, at aktiv porteføljeinvestering er mere rentabel end passiv investering i aktiemarkedsindekser såsom S&P 500-indekset. Imidlertid, hypotesen om det effektive marked hævder, at al tilgængelig information allerede afspejles i markedspriserne, og det er derfor umuligt at forudsige fremtiden og slå markedet ved aktiv investering.

Alligevel tyder en lang række beviser på, at de finansielle markeder ofte er ineffektive og forudsigelige.

Private oplysninger om en virksomheds fremtid (som andre investorer måske ikke har) kan bruges til forbedret prognose. Men i modsætning til i filmen Wall Street , ikke alle private oplysninger er ulovlige, fordi det kan opstå ved at have overlegen prognoseteknologi eller handle hurtigere.

Automatisering af handel

Fremskridt inden for databehandlingshastigheder og teknologi har givet anledning til højfrekvent handel, en investerings- eller handelsaktivitet med varigheder målt i brøkdele af et sekund. Efterhånden som teknologien bliver mere tilgængelig og tilgængelig, Algoritmisk handel erstatter gulvhandel med mennesker. Disse dage, 80 procent af aktiemarkedstransaktionerne udføres af maskiner.

Teknologisk overlegenhed

Selvom nogle beviser tyder på, at højfrekvent handel forbedrer markedseffektiviteten og hastigheden på, hvor hurtigt alle kan udføre store ordrer, det er muligt, at hurtige fremskridt inden for teknologi kun gavner dem, der bliver højfrekvente handlende.

Højfrekvente handlende bruger deres teknologiske overlegenhed til at drage fordel af de langsommere handlende, som ikke har adgang til den nødvendige teknologi til at handle så hurtigt, som de gerne vil. Et sådant kritisk syn på højfrekvent handel er udbredt i finansjournalisten Michael Lewis' bog fra 2014 Flash Boys:A Wall Street Revolt .

De teknologiske fordele er også tydelige på valutamarkedet. I et bemærkelsesværdigt tilfælde af tilbageslag, Electronic Broking Services (EBS), en stor elektronisk handelsplatform for udenlandsk valuta, blev tvunget til at begrænse indflydelsen fra højfrekvente (valuta)handlere.

I første omgang, i marts 2011, EBS besluttede at øge handelshastigheden og indføre en femte decimal i forhold til valutakurserne på deres platform. I de fleste tilfælde, valutakursen er angivet med fire decimaler, for eksempel USD/CAD $1,3289. Angivelse af valutakurser med fem decimaler – for eksempel USD/CAD 1,32891 – giver dem mulighed for at ændre sig ved mindre beløb, at øge samplingsfrekvensen og tiltrække højfrekvente handlende.

Dette fik den gennemsnitlige daglige kontantmængde på platformen til at falde med 49 procent fra august 2011 til august 2012. Dette fald i handelsaktivitet var sandsynligvis forårsaget af afgang fra handlende og banker, der brugte langsommere teknologi. Det accelererede fald i markedsandelen for EBS resulterede i, at politikken blev skrottet i september 2012.

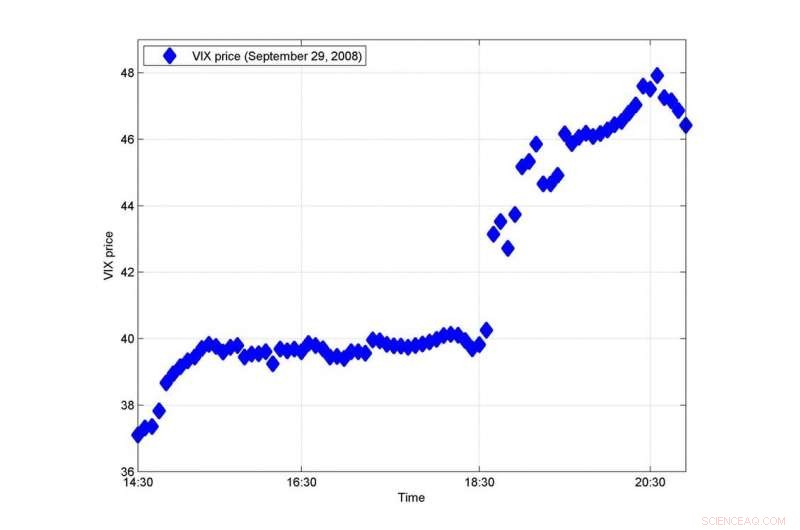

Illustration til et spring i VIX-indekset omkring kl. 18:40 GMT, da det amerikanske Repræsentanternes Hus stemte imod redningen af Lehman Brothers den 29. september, 2008 (fem minutters intervaller). Kredit:D. Erdemlioglu, Forfatter angivet

Hop risici

I vores avis, vi undersøgte samspillet mellem store prisbevægelser kaldet hop. Spring kan ske, når der er store pludselige uoverensstemmelser mellem markedets udbud og efterspørgsel, og prisen skal hurtigt justeres for at genvinde balancen. At opretholde den optimale balance mellem efterspørgsel og udbud på et marked er afgørende for likviditet og prisstabilitet.

Vi fandt bevis for, at hop genereret af lavfrekvente handlende ikke har nogen indflydelse på højfrekvente handlende. Tilsvarende når vi fokuserer på højfrekvente handlende, vi afslører, at springrisikoen, der stammer fra dem, har en begrænset indvirkning på lavfrekvente handlende.

Farlige hop

Vi sammenlignede også de to retninger for udbredelse af volatilitetsspring for Chicago Board Options Exchange Volatility Index (VIX). VIX er et indeks, der giver teoretiske 30-dages markedsforventninger baseret på S&P 500-indekset. Højere værdier af VIX indikerer risikoen for, at markedet vil lave et stort sving. Spring i VIX kan betragtes som ekstremt farlige for markedsdeltagernes investeringspositioner.

I modsætning til vores tidligere resultater, vi fandt ud af, at ekstreme hop foretaget af lavfrekvente handlende kunne være meget farlige for højfrekvente handlende, men højfrekvente handlendes indvirkning på lavfrekvente handlende er begrænset. Intuitivt, lavfrekvente handlende handler sjældnere og over længere perioder, og de bestiller store handler, der kan skabe betydelige chok for højfrekvente handlende ved deres eksekvering.

Disse resultater bidrager til den igangværende debat om højfrekvente handlendes rolle på de finansielle markeder, som ofte bliver kritiseret for deres rovdrift. Imidlertid, vi viser, at højfrekvente handlendes handelsaktivitet i forhold til ekstreme prisbevægelser ikke er skadelig.

Den politiske konsekvens af vores arbejde er, at tilsynsmyndigheder ikke udelukkende bør betragte højfrekvente handlende som markedsdestabilisatorer i deres forsøg på at udjævne vilkårene for alle investorer.

Denne artikel er genudgivet fra The Conversation under en Creative Commons-licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

Forskere afslører bemærkelsesværdige hesteskoKredit:University of Western Ontario Alex Meyer fortsætter med at være i ærefrygt for den skattekiste, der er Vindolanda. Årevis, det tidligere romerske hjælpefort, beliggende lige syd for Hadria

Forskere afslører bemærkelsesværdige hesteskoKredit:University of Western Ontario Alex Meyer fortsætter med at være i ærefrygt for den skattekiste, der er Vindolanda. Årevis, det tidligere romerske hjælpefort, beliggende lige syd for Hadria -

Knæk hemmelighederne bag dinosaurernes æggeskallerForskere undersøgte æggeskals mikrostrukturer for at hjælpe med at vurdere, om en ukendt prøve blev lagt af en ornithopod (planteædende; top) eller en theropod (kødædende; bund). Kredit:Tilpasset fra

Knæk hemmelighederne bag dinosaurernes æggeskallerForskere undersøgte æggeskals mikrostrukturer for at hjælpe med at vurdere, om en ukendt prøve blev lagt af en ornithopod (planteædende; top) eller en theropod (kødædende; bund). Kredit:Tilpasset fra -

Livssituationen påvirker behovet for digital hjælp mere end alderenKredit:Pond5.com Ifølge forskning, ens situation i livet påvirker i høj grad mængden af digital hjælp, der modtages udefra. Lidt overraskende, enlige forsørgere har brug for mere ekstern digital

Livssituationen påvirker behovet for digital hjælp mere end alderenKredit:Pond5.com Ifølge forskning, ens situation i livet påvirker i høj grad mængden af digital hjælp, der modtages udefra. Lidt overraskende, enlige forsørgere har brug for mere ekstern digital -

Lærere forventes at tage et modigt ansigt på og ignorere deres følelser. Vi skal tale om detKredit:Shutterstock Australske universiteter tilmelder tusindvis af mennesker til at blive lærere. Nogle, der vælger at læse uddannelse, er motiveret af et ønske om at gøre en forskel for de unges

Lærere forventes at tage et modigt ansigt på og ignorere deres følelser. Vi skal tale om detKredit:Shutterstock Australske universiteter tilmelder tusindvis af mennesker til at blive lærere. Nogle, der vælger at læse uddannelse, er motiveret af et ønske om at gøre en forskel for de unges

- Swarm udforsker et nyt træk ved nordlyset

- Plasmonik viser løfte om optisk induceret grafenelektronik

- Emissionskvotesystem for byggematerialer den mest omkostningseffektive måde at reducere kulstof på

- Ny gråtoneteknik åbner en tredje dimension for nanoskala litografi

- Sådan konstrueres et grupperet frekvensfordelingsdiagram ved hjælp af Classes

- Lavpris, ultrahurtig DNA-sekventering bringer diagnostisk brug tættere på