At betale for coronavirus skal være som krigsgæld – spredt over generationer

Det makroøkonomiske chok for verdensøkonomien fra COVID-19-pandemien er uden fortilfælde i moderne tid. Den økonomiske reaktion fra regeringerne i de store økonomier har været betydelig.

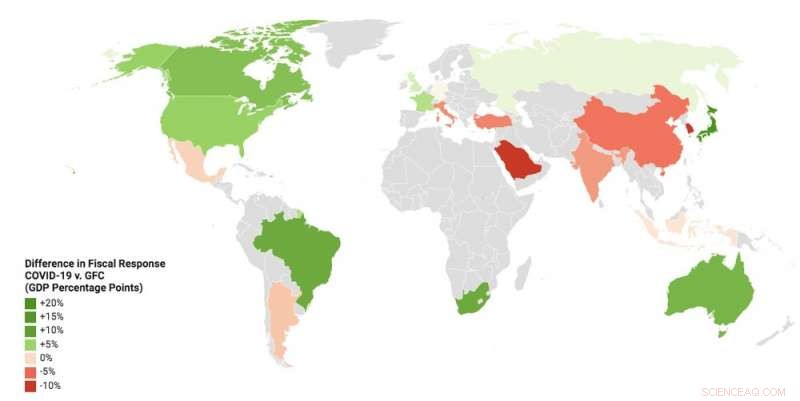

Center for Strategiske og Internationale Studier anslår, at G20 havde indsat 7 billioner USD (6,2 billioner GBP) i direkte udgifter, skattelettelser og udlån inden udgangen af maj. Det er mere end 10 % af deres samlede BNP for 2019, i gennemsnit over 12 % blandt de avancerede økonomier. Dette overstiger de finanspolitiske støtteforanstaltninger, som regeringerne tog under den store finanskrise i 2007-09, som det kan ses på kortet herunder.

Finanspolitiske indgreb COVID-19 vs stor finanskrise

Alligevel er økonomer enige om, at 2020's interventioner var både nødvendige og rettidige. Der kan også være behov for flere. I mange af de industrialiserede økonomier, regeringer har fokuseret på beskæftigelsesstøtte og subsidierede lån til virksomheder af alle størrelser. Nogle lande som Tyskland annoncerer nu store investeringer i grøn infrastruktur og forbrugerincitamenter som at sænke momsen og tilskud til el- og hybridbiler.

Gæld og mere gæld

I Storbritannien, Office for Budget Responsibility (OBR) anslår i øjeblikket, at den samlede indvirkning på statens låntagning vil være 132,5 milliarder pund i 2020-21. Dette vil øge underskuddet til over 15 % af BNP, sammenlignet med mindre end 2 % i 2018-19.

Selv dette afhænger af, om nedlukningerne ophører, og den økonomiske aktivitet kan genoptages. Hvis ikke, underskud kan overstige dem, man har set i krigstid, da de toppede i regionerne på 25%-30% af BNP.

Mange spekulerer på, hvordan den ekstra gæld vil blive betalt. For Storbritannien, selv på OBR's mest optimistiske scenarie om, at den økonomiske aktivitet hurtigt vil komme sig i løbet af de tre måneder efter en tremåneders lockdown, gælden i forhold til BNP topper med 110 % og vender tilbage til 95 % i 2021. Hvis opsvinget går meget langsommere, de fleste regeringer vil faktisk stå over for meget høje gældskvoter i forhold til BNP.

Ligesom i den store finanskrise, centralbanker spiller en vigtig rolle på markedet for statsgæld med store kvantitative lempelser (QE). QE involverer centralbanker, der skaber nye penge til at købe aktiver - for det meste statsgæld i form af statsobligationer, og nogle gange også kommerciel gæld.

Den 19. marts Bank of England sagde, at den ville øge sin beholdning af britiske statsobligationer (gylte) og visse virksomhedsobligationer med £200 milliarder til £645 milliarder. ECB annoncerede et program på 750 milliarder euro (668 milliarder pund) omkring samme tid, udvidede den derefter den 4. juni til €1,35 billioner. Feds nye QE-forpligtelse er åben, med over 1,5 billioner USD af aktiver købt siden krisen begyndte.

Det er vigtigt at bemærke, at QE-programmer ikke direkte finansierer offentlige udgifter. Pengene skabt af centralbankerne bruges til at købe statsgæld fra investeringsfonde, som har købt den af regeringen. Centralbankerne fremmer efterspørgslen efter denne gæld for at sikre, at omkostningerne ved statslån forbliver lave. Herved undgås potentielt uordnede situationer, hvor investorer bliver mere forsigtige med at købe gælden, fordi de mener, at det pågældende land er blevet en større kreditrisiko.

QE understøtter også økonomisk opsving gennem andre kanaler. Først, når centralbanker sætter nye penge i stats- og virksomhedsgæld, det tilskynder investorer til at omdirigere deres penge til relativt lignende aktiver som aktier eller anden virksomhedsgæld.

Dette er kendt som porteføljens rebalanceringseffekt, og det giver fordele. For eksempel, hvis ekstra efterspørgsel får kursen på visse aktier eller virksomhedsgæld til at stige, vil låneomkostningerne for de pågældende virksomheder falde. Dette sænker omkostningerne ved at låne på tværs af økonomien.

Sekund, køb af statsgæld fra banker giver dem flere penge til potentielt at låne ud. Dette vendes, når QE-programmet slutter. Tredje, aktivkøbene skaber stabilitet. Under den store finanskrise, en af de største virkninger af QE var at signalere til finansmarkederne, at centralbankerne var seriøse med at fastholde det økonomiske opsving med en løs pengepolitik, der holdt renterne lave.

Risici og konsekvenser

Nøglespørgsmålet om QE er, om det giver regeringer pusterum til at låne, samtidig med at pengepolitikken lempes, vil få uforudsete konsekvenser. Efter krisen i 2007-09, der var bekymring for, at QE ville drive aktivpriserne op og få folk til at tage overdrevne risici. Der er beviser for, at dette skete.

Denne gang, vi har allerede set aktiemarkederne stige. S&P 500 er steget med 43 % siden midten af marts. I forbindelse med dette er bekymringer om, at afvikling af et meget stort QE-program i slutningen af krisen kan destabilisere markederne – bemærk, at QE-indsprøjtningerne efter den tidligere krise aldrig er blevet fuldstændig vendt.

En anden bekymring er, at QE kan være utilstrækkelig til at stimulere efterspørgslen i økonomien efter en krise så dyb som den forårsaget af COVID-19. Nogle økonomer, såsom Jordi Gali og Refet Gürkaynak og Deborah Lucas, argumenterer for et såkaldt "helikopterdrop" af penge til støtte for finanspolitikken.

Det, de mener, er, at centralbanker giver nye penge direkte til deres regeringer, som aldrig vil skulle tilbagebetales - kendt som direkte monetær finansiering. Dette ville fjerne behovet for, at disse regeringer udsteder ekstra gæld til markederne.

Det er nok for tidligt at ty til en sådan finansiering, uden at se, hvor længe krisen varer, og hvor effektiv QE er til at støtte regeringer i gældsfinansiering. i mellemtiden, der kunne gøres mere for at sprede gældsbyrden på flere generationer.

For eksempel, regeringer kunne udstede gæld med meget lange forfaldsdatoer som 50 eller 100 år, eller endda gæld, der aldrig forfalder - såkaldt evig gæld eller trøster - som det er almindeligt i krigstidens finanser. Den britiske kansler, Rishi Sunak, bliver i øjeblikket opfordret af mange i sit parti til at tænke i disse baner.

Det er også vigtigt at indse, at direkte pengefinansiering ikke er en gratis frokost.

desværre, der er ikke noget magisk pengetræ i økonomi. I sidste ende er de nuværende offentlige udgifter et krav på reelle ressourcer, der enten skal finansieres direkte gennem fremtidige skatter og vækst eller lavere fremtidige udgifter, eller gennem fremtidig inflation (som er en skat på penge og kreditorer).

Krisen vil, imidlertid, markere en ændring i forholdet mellem regeringer og centralbanker. Udvisker grænserne mellem de to, selv gennem QE, kræver, at de koordinerer deres handlinger meget tættere. I post-COVID-æraen, forestillingen om, at centralbanker er uafhængige af regeringer, er nødt til at blive noget mindre.

Denne artikel er genudgivet fra The Conversation under en Creative Commons-licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

oprydning, uanset hvor lille en plante du er, er et traume:ældre kvindelige lejere kæmperKredit:Shutterstock Ældre kvindelige lejere kæmper på et usikkert og uoverkommeligt lejeboligmarked. En kombination af høj husleje og lave indkomster efterlader mange, der bor i substandard bolige

oprydning, uanset hvor lille en plante du er, er et traume:ældre kvindelige lejere kæmperKredit:Shutterstock Ældre kvindelige lejere kæmper på et usikkert og uoverkommeligt lejeboligmarked. En kombination af høj husleje og lave indkomster efterlader mange, der bor i substandard bolige -

Sådan forenkles rationelle udtryk: Trin for trinInden du begynder at forenkle eller på anden måde manipulere rationelle udtryk, skal du tage et øjeblik til at gennemgå, hvad selve det rationelle udtryk er: En brøkdel med et polynom i både tæller

Sådan forenkles rationelle udtryk: Trin for trinInden du begynder at forenkle eller på anden måde manipulere rationelle udtryk, skal du tage et øjeblik til at gennemgå, hvad selve det rationelle udtryk er: En brøkdel med et polynom i både tæller -

Elevernes online læringsbehov på tværs af forskellige klassetrin under COVID-19-pandemienKredit:Unsplash/CC0 Public Domain En ny undersøgelse offentliggjort i British Journal of Educational Technology har identificeret elevernes forskellige behov på tværs af primærskolen, midten, og

Elevernes online læringsbehov på tværs af forskellige klassetrin under COVID-19-pandemienKredit:Unsplash/CC0 Public Domain En ny undersøgelse offentliggjort i British Journal of Educational Technology har identificeret elevernes forskellige behov på tværs af primærskolen, midten, og -

For mange fagfolk gør sig skyldige i at anvende traditionelle værdier til adoption af samme kønDr. Kate Wood. Kredit:University of Huddersfield Et stigende antal homoseksuelle mænd og lesbiske i Storbritannien adopterer børn eller bliver plejefamilier. De seneste tal viser, at der nu er mer

For mange fagfolk gør sig skyldige i at anvende traditionelle værdier til adoption af samme kønDr. Kate Wood. Kredit:University of Huddersfield Et stigende antal homoseksuelle mænd og lesbiske i Storbritannien adopterer børn eller bliver plejefamilier. De seneste tal viser, at der nu er mer