At finde den optimale måde at betale studiegæld tilbage på

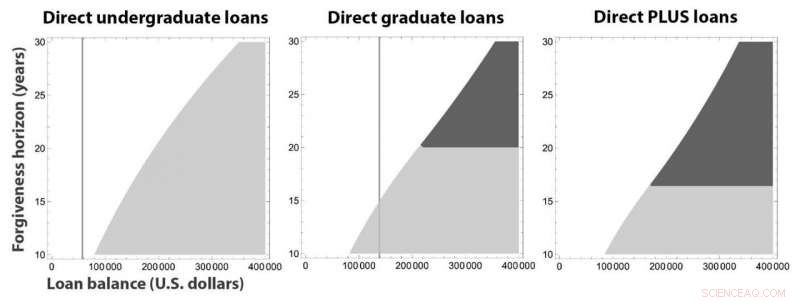

De skraverede områder angiver situationer, hvor indkomstbaserede betalinger ville minimere omkostningerne for direkte bacheloruddannelse, bestå, og PLUS lån, i henhold til tiden indtil lånets eftergivelse i en indkomstbaseret ordning (på den lodrette akse, i år) og lånesaldo (på den vandrette akse, i amerikanske dollars). Det lysegrå område repræsenterer øjeblikkelig tilmelding og det mørkegrå område repræsenterer senere tilmelding efter en periode med maksimal betaling. I områder uden skygge, det optimale valg er at betale maksimalt, indtil lånet er fuldt indbetalt. De lodrette linjer angiver de maksimale lånebeløb, der i øjeblikket er tilladt for disse ordninger, indikerer, at det altid er bedst at foretage maksimale betalinger på direkte bachelorlån og ofte bedst at gøre det også for direkte kandidatlån. Kredit:Paolo Guasoni, Yu-Jui Huang, og Saeed Khalili.

Byrden af studielån i USA fortsætter med at vokse med uformindsket styrke, i øjeblikket tegner sig for i alt 1,7 billioner dollars i husholdningernes gæld blandt næsten 45 millioner låntagere. "Introduktionen af indkomstbaseret tilbagebetaling i løbet af det seneste årti har gjort studielån til ret komplicerede produkter, " sagde Paolo Guasoni fra Dublin City University. Mens låntagere navigerer i denne komplekse proces, de står over for langsigtede konsekvenser; mennesker med studiegæld er mindre tilbøjelige til at eje hjem eller blive iværksættere, og generelt udskyde deres optagelse på kandidat- eller professionsstudier. Selvom lovgivningsreform er nødvendig for at bekæmpe dette problem i stor skala, individuelle låntagere kan tage skridt til at tilbagebetale deres lån med minimale langsigtede omkostninger.

I et papir, der blev offentliggjort i april i SIAM Journal on Financial Mathematics , Guasoni – sammen med Yu-Jui Huang og Saeed Khalili (begge fra University of Colorado, Boulder) – udviklede en strategi til at minimere de samlede omkostninger ved tilbagebetaling af studielån. "I litteraturen, vi fandt for det meste empiriske undersøgelser, der diskuterede, hvad låntagere laver, " sagde Huang. "Men det, vi ville vide, var snarere, hvordan bør en låntager tilbagebetale for at minimere gældsbyrden?"

Studerende bliver ansvarlige for at tilbagebetale deres lån et par måneder efter, de er færdiguddannede eller afmeldes, og må kæmpe med, at lånet vokser til en national fast rente. En mulighed for låntagere er at tilbagebetale deres saldo fuldt ud inden for en "fast løbetid" - den dato, hvor et låns endelige betaling forfalder. En anden er at tilmelde sig en indkomstbaseret ordning, hvor der kun skal betales månedlige ydelser, hvis låntager har en indkomst over en vis eksistensgrænse. Hvis der kræves betaling, de er proportionale med det beløb, låntageren tjener over denne tærskel. Efter omkring 20 til 25 år, eventuel resterende saldo eftergives, men beskattes som almindelig indkomst. "Spændingen er mellem at udskyde betalinger indtil tilgivelse og at lade renterne øge lånesaldoen over tid, " sagde Guasoni. Skatteomkostningerne ved at forsinke betalinger stiger eksponentielt med længere tidsrammer indtil tilgivelse, potentielt udligne de formodede besparelser.

Den intuitive tilgang for mange låntagere kan være at betale små lån af så hurtigt som muligt, da selv minimumsbetalinger ville ophæve saldoen ved udgangen af dens løbetid, gør tilgivelse irrelevant. Tilsvarende kan man ønske at minimere betalingerne for et stort lån gennem en indkomstbaseret ordning, især hvis lånet alligevel bliver eftergivet om nogle år. Imidlertid, situationen er ikke altid så enkel, som den ser ud til. "Den kontraintuitive del er, at hvis dit lån er stort og tilgivelsen er langt væk, det kan være bedre at maksimere betalingerne i løbet af de første par år for at forhindre, at lånesaldoen eksploderer, " sagde Huang. "Så kan du skifte til indkomstbaseret tilbagebetaling og drage fordel af tilgivelse."

For at undersøge, hvad der virkelig er den optimale måde at betale et studielån tilbage på, forfatterne skabte en matematisk model af en låntager, der tog et føderalt studielån - den mest almindelige type studielån - med en konstant rente. Modellen antager, at låntager er i stand til at tilbagebetale lånet under dets oprindelige løbetid og endda muligvis foretage yderligere betalinger; Ellers, de ville ikke have andet valg end at tilmelde sig en indkomstbaseret ordning. Hurtig betaling af lånet fører til lavere omkostninger ved at sammensætte renter. Imidlertid, låntagerens motivation hertil modsiges af muligheden for, at restbeløbet eftergives og beskattes i fremtiden, hvilket opfordrer dem til at udskyde betalingen til eftergivelsesdatoen.

Den matematiske model afslørede flere mulige tilgange for en låntager, der ønsker at minimere de samlede omkostninger ved deres lån. "Den optimale strategi er enten (i) at tilbagebetale lånet så hurtigt som muligt [hvis den oprindelige saldo er tilstrækkelig lav], eller (ii) maksimere betalinger op til en "kritisk horisont" (muligvis nu) og derefter minimere dem gennem indkomstbaseret tilbagebetaling, " sagde Guasoni. Den kritiske horisont opstår, når fordelene ved tilgivelse begynder at opveje de sammensatte omkostninger ved renter på lånesaldoen. For store lån med en høj rente - som er almindelige for professionelle grader - besparelserne fra strategien med høj initial betalinger efterfulgt af tilmelding til en indkomstbaseret ordning kan være betydelige, for dem, der har råd til en sådan plan.

Forfatterne gav et eksempel på en tandlægeskoleuddannet med en saldo på $300, 000 i Direct PLUS-lån, der har en rente på 7,08 procent (ifølge American Dental Education Association, 83 procent af tandlægeuddannelserne har studielånsgæld, med en gennemsnitlig saldo på $292, 169). Denne kandidat har en startløn på $100, 000, der vil vokse fire procent årligt, og er i stand til at tilbagebetale højst 30 procent af den indkomst, de tjener over eksistensminimumet. Hvis de fastholdt sådanne maksimale betalinger, de ville tilbagebetale lånet på mindre end 20 år med en samlet pris på $512, 000.

Eksemplet kandidat kunne også straks tilmelde sig indkomstbaseret tilbagebetaling, betaler kun 10 procent af den indkomst, som de tjener over underhold. Efter 25 år, deres saldo ville svare til $1, 053, 000 på grund af rentetilpasning. Denne saldo ville blive tilgivet og beskattet som indkomst med en sats på 40 procent, giver en samlet pris på $524, 000. Alternativt kandidaten kunne bruge forfatternes foreslåede strategi og tilbagebetale 30 procent af deres indkomst over levebrød i omkring ni år, derefter skifte til den indkomstbaserede afdragsordning. Den resterende saldo, der skal tilgives efter 25 år, ville så være $462, 000, hvilket fører til en samlet omkostning fra betalinger og skat på $490, 000 - den laveste af alle strategierne. Reduktionen af saldoen gennem flere år med høje betalinger bremser saldoens deraf følgende vækst i perioden med minimumsbetalinger.

Fremtidig forskning kunne yderligere udforske de mere komplicerede faktorer ved tilbagebetaling af studerendes gæld. Forfatternes model er deterministisk - den tager ikke højde for det faktum, at renterne potentielt kan ændre sig i fremtiden. Imidlertid, renten kan stige eller falde, som kan tvinge låntagere til at refinansiere eller forsinke betalinger. Der er behov for yderligere arbejde for at bestemme, hvilken indflydelse sådanne ændringer har på optimal gældsafbetaling.

Denne forskning belyste den måde, hvorpå låntageres valg i deres tilbagebetaling af lån kan have en betydelig indvirkning på de samlede omkostninger, især givet rentesammensætning. "Hvis du har studielån, du bør overveje dine specifikke muligheder nøje og se, hvad de samlede omkostninger ville være under forskellige strategier, " sagde Guasoni. Huang var enig, bemærker, at deres foreslåede strategi kan være særlig gavnlig for de store lån, som ofte er indehaves af jura- og tandlægeuddannede. "Hvert lån er lidt anderledes, " sagde han. "Vores model fanger ikke alle mulige detaljer, men det hjælper med at fokusere opmærksomheden på to muligheder:hurtigste fuld tilbagebetaling eller tilmelding i en indkomstbaseret ordning, muligvis efter en periode med høje betalinger." En forsigtig, matematiske overvejelser om tilgangen til tilbagebetaling af lån kan hjælpe låntagere med at træffe beslutninger, som vil gavne dem i de kommende år.

Varme artikler

Varme artikler

-

Fire måder organisationer kan skabe sundere arbejdspladser på:ForskningResultaterne fra dette års data indikerer kraftigt, at medarbejdernes og organisatoriske produktivitet og bæredygtighed ville have stor gavn af et fokus på disse fire funktioner, ” siger professor Bev

Fire måder organisationer kan skabe sundere arbejdspladser på:ForskningResultaterne fra dette års data indikerer kraftigt, at medarbejdernes og organisatoriske produktivitet og bæredygtighed ville have stor gavn af et fokus på disse fire funktioner, ” siger professor Bev -

Arbejderklasse og etniske minoritetsaccenter i det sydøstlige England vurderes som mindre intellige…Kredit:Pixabay/CC0 Public Domain Der har været meget – og retmæssigt – granskning af fordomme over for accenter i det nordlige England. For eksempel, forskning har fremhævet, at lærere med nordlig

Arbejderklasse og etniske minoritetsaccenter i det sydøstlige England vurderes som mindre intellige…Kredit:Pixabay/CC0 Public Domain Der har været meget – og retmæssigt – granskning af fordomme over for accenter i det nordlige England. For eksempel, forskning har fremhævet, at lærere med nordlig -

Ny metode løser gammelt mysterium:Hafnium-isotoper bekræfter oprindelsen af romersk glas af høj…En af de farveløse romerske glasskår fra Jerash, Jordan, analyseret i denne undersøgelse. Lilla stænk er iriserende på grund af vejrlig. Kredit:Dansk-tyske Jerash Northwest Quarter Project. Glas e

Ny metode løser gammelt mysterium:Hafnium-isotoper bekræfter oprindelsen af romersk glas af høj…En af de farveløse romerske glasskår fra Jerash, Jordan, analyseret i denne undersøgelse. Lilla stænk er iriserende på grund af vejrlig. Kredit:Dansk-tyske Jerash Northwest Quarter Project. Glas e -

Rapport skitserer nøglerne til valgsikkerhedMed det amerikanske midtvejsvalg nærmer sig, en ny rapport om at holde stemmesystemer sikre mod hackere var medforfatter af MIT-professorerne Ronald L. Rivest (til venstre) og Charles Stewart III. Kre

Rapport skitserer nøglerne til valgsikkerhedMed det amerikanske midtvejsvalg nærmer sig, en ny rapport om at holde stemmesystemer sikre mod hackere var medforfatter af MIT-professorerne Ronald L. Rivest (til venstre) og Charles Stewart III. Kre

- Forskere undersøger den kemiske sammensætning af kuglehoben NGC 6362

- Dynastier styrer stadig verden, undersøgelse finder

- NIST finder en måde at måle brændselscelleudskrivning ved et hurtigt klip

- Blæk fra gammel egyptisk papyrus indeholder kobber

- Undersøgelse tyder på, at træer er afgørende for vores byers fremtid

- NASAs NICER leverer de bedste pulsarmålinger nogensinde, første overfladekort