Undersøgelse viser, at regulatorer tillader forsyningsselskaber højere afkast

Kredit:NASA Earth Observatory

I mange år, alle elværker i USA var regulerede monopoler. Selvom nogle stater har dereguleret elproduktion i løbet af de sidste 20 år, elforsyningsselskaber i andre stater forbliver i dag monopoler. At levere en vigtig service uden at møde konkurrence, ukontrollerede monopoler har ringe incitament til ikke at overprise kunder. Dette giver et problem.

For at løse problemet, offentlige kommissioner fører tilsyn med disse regulerede forsyningsselskaber. Regulatorer bestemmer, hvor meget forsyningsselskaber må opkræve i et forsøg på at balancere, så virksomheden kan tjene et rimeligt afkast, samtidig med at forbrugerne beskyttes.

I deres seneste papir offentliggjort i Energipolitik , Carnegie Mellon Universitys Paul Fischbeck og CMU-alumnen David Rode viser, at denne balance mellem forsyningsselskaber og deres kunder har ændret sig over tid, til fordel for forsyningsselskaberne.

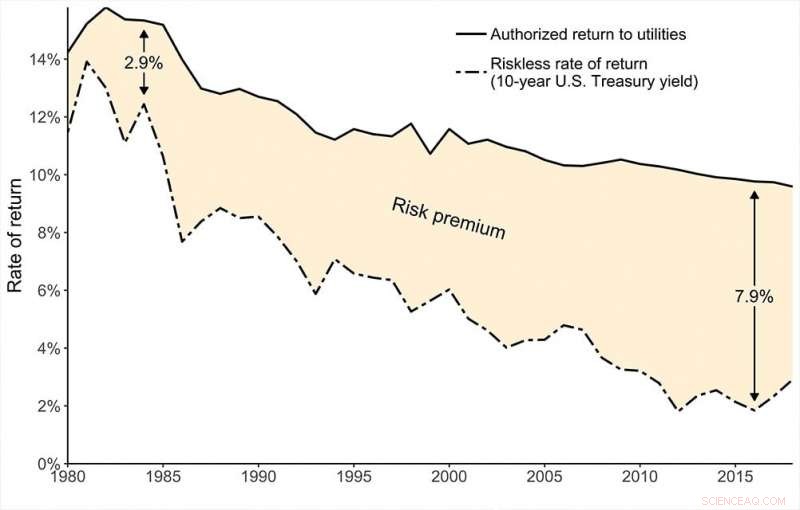

Fischbeck, en professor i ingeniørvidenskab og offentlig politik (EPP) og samfunds- og beslutningsvidenskab (SDS), og Rode, et adjungeret forskningsfakultet ved Carnegie Mellon Electricity Industry Center, der for nylig dimitterede med en Ph.D. i samfunds- og beslutningsvidenskab, analyseret næsten alle elforsyningssager i USA fra de sidste 40 år, et datasæt bestående af ca. 1, 600 sager. De fandt en voksende kløft mellem de tilladte satser og den "risikoløse sats, " eller afkastet for en investering uden risiko (som amerikanske statsobligationer). Dette hul er kendt som risikopræmien.

"Vi har bemærket, at da renten er faldet i løbet af det seneste årti, afkastet regulatorer tillod forsyningsselskaber at tjene, faldt ikke så meget, " sagde Rode. "Dette skabte voksende afkast for forsyningsselskaber." Den gennemsnitlige risikopræmie i 1980 var omkring 3 procent. I dag, det er næsten 7 procent.

Regulatorer kan frit fastsætte satser på en række forskellige måder. U.S.S. Højesterets afgørelser, der etablerede den lovgivningsmæssige ramme, påbød ikke nogen specifik metode, kun at resultatet skal være fair for både forbrugere og forsyningsselskaber.

I mange taksttilfælde regulatorer hævder at stole på "Capital Asset Pricing Model" (eller CAPM) til at fastsætte deres satser. Fischbeck og Rode, imidlertid, fandt ud af, at regulatorer må gøre noget andet. At stole udelukkende på CAPM ville ikke resultere i det voksende afkast, som de så i dataene.

Den voksende kløft:regulatorer har ikke fulgt med faldende renter, fører til højere afkast for elforsyninger. Kredit:Carnegie Mellon University

"Hvad tilsynsmyndigheder bør gøre, hvad tilsynsmyndighederne siger, de gør, og hvad regulatorer faktisk gør, kan være tre meget forskellige ting, " sagde Fischbeck.

Rode sagde, at de undersøgte potentielle forklaringer uden for traditionel finansiel teori og brugte adfærdsøkonomi. Det, de fandt, "viste mere lovende ved at forklare dataene, men afslørede også dyre skævheder i regulatorernes adfærd, " han sagde.

En sådan skævhed er, at det gennemsnitlige autoriserede afkast er udjævnet til 10 procent, selvom renten er fortsat med at falde. En udjævning af satserne ved det runde tal på 10 procent peger på et fænomen, der gentagne gange observeres af økonomer:investoradfærd kan påvirkes af overskrifter, selvom den underliggende teori er baseret på spredningen mellem disse tal og det risikoløse afkast. Fischbeck og Rode har mistanke om, at tilsynsmyndigheder tøver med at lade det nominelle afkast falde til under 10 procent, på trods af at det resulterer i, at realafkastet fortsætter med at stige. Denne form for skævhed er kendt som "pengeillusion".

En anden faktor, der påvirker de autoriserede takster, er, om en sag blev afgjort eller fuldt ud anlagt. Afgjorte sager, hvor regulatorer og forsyningsselskaber forhandler en sats, har en tendens til at give væsentligt højere afkast til forsyningsselskaberne.

Selv små afvigelser fra finansiel teori i regulatorernes beslutningstagning kan have en enorm indflydelse, sagde Fischbeck.

"En fejl eller skævhed på kun et procentpoint i det tilladte afkast ville indebære titusindvis af milliarder af dollars i ekstra omkostninger for skatteyderne, " han sagde, hvilket også øger forsyningsselskabernes profit.

"Tilsynsmyndigheder i Canada og i nogle amerikanske stater bruger formler, der automatisk bestemmer priserne, når markedsforholdene ændrer sig, " sagde Rode. En matematisk formel ville fjerne muligheden for subtil eller ubevidst skævhed i beslutningstagningen. "Disse autoriserede afkastrater har også en tendens til at være lavere, sagde Rode.

Fischbeck og Rode har afsløret en forvirrende tendens i de autoriserede satser fra regulatorer for forsyningsselskaber:risikopræmien er gradvist steget i løbet af de sidste 40 år, fremhæver en afbrydelse mellem, hvad regulatorer hævder at gøre, og hvad de rent faktisk gør. Forfatterne håber, at deres undersøgelse bringer opmærksomheden på de subtile faktorer, der ser ud til at påvirke regulatorens adfærd, og beder om en ændring til mere systematisk satsfastsættelse.

Varme artikler

Varme artikler

-

Smartphone-videoer producerer yderst realistiske 3D-ansigtsrekonstruktionerI en 3-D ansigtsrekonstruktionsproces udviklet på Carnegie Mellon University, smartphone video af en person, venstre, analyseres for at producere en ufuldkommen model af ansigtet, midten. Dyb læring k

Smartphone-videoer producerer yderst realistiske 3D-ansigtsrekonstruktionerI en 3-D ansigtsrekonstruktionsproces udviklet på Carnegie Mellon University, smartphone video af en person, venstre, analyseres for at producere en ufuldkommen model af ansigtet, midten. Dyb læring k -

Bølge i anonyme asiatiske Twitter -konti udløser frygt for botFremtrædende Twitter -brugere i Sydøst- og Østasien har oplevet en stigning i følger fra anonyme, nye Twitter -konti Det er i spøg blevet omtalt som Botmageddon. Men en stigning i nyt, anonyme Twi

Bølge i anonyme asiatiske Twitter -konti udløser frygt for botFremtrædende Twitter -brugere i Sydøst- og Østasien har oplevet en stigning i følger fra anonyme, nye Twitter -konti Det er i spøg blevet omtalt som Botmageddon. Men en stigning i nyt, anonyme Twi -

Hvor fantastisk er det:En 3D-printet undervands jetpackKredit:Archie OBrien Hvad ved vi om jetpacks. For en, vi kan let tænke på sci-fi-film, hvor Tony Stark hurtigt skal komme til skurke uden besværlig hjælp fra rumfartøjer, og vi ser ham flyve over

Hvor fantastisk er det:En 3D-printet undervands jetpackKredit:Archie OBrien Hvad ved vi om jetpacks. For en, vi kan let tænke på sci-fi-film, hvor Tony Stark hurtigt skal komme til skurke uden besværlig hjælp fra rumfartøjer, og vi ser ham flyve over -

Google-NYT-projektprognose:Cloudy med udbrud af visuel påvirkningKredit:CC0 Public Domain Et avislyghus har ikke råd til at være et sted, hvor værdifulde fotos, der emmer af næsten ikke -fortalte historier og undervisningsmomenter i historien, er døde og begrav

Google-NYT-projektprognose:Cloudy med udbrud af visuel påvirkningKredit:CC0 Public Domain Et avislyghus har ikke råd til at være et sted, hvor værdifulde fotos, der emmer af næsten ikke -fortalte historier og undervisningsmomenter i historien, er døde og begrav

- Tilslutning af utæt grafen:Ny teknik muliggør hurtigere, mere holdbare vandfiltre

- Hvordan man udnytter solens energi gennem varme såvel som lys

- Forskning afslører pres, som rejseledere står over for

- Hvordan molekylær saks klipper på det rigtige sted

- Undersøgelse:Nøgle til fast styring, da aktionærer vurderer risikoen for politisk aktivitet

- Sådan laver du Flubber eller Slime!