Vi går ind i en recession:Hvad lærte vi af den sidste?

Kredit:Samtalen

Mens coronavirus fortsætter med at sprede sig over hele verden, det er helt klart, at den globale økonomi er på vej ind i en recession – den første, vi har set siden 2008.

Nogle embedsmænd har sammenlignet den sidste periode med økonomisk tilbagegang - også kendt som den store recession - med depressionen, som begyndte i 1929.

Alligevel er det klart, at disse to nedture adskilte sig ikke kun i alvorlighed, men også i de konsekvenser, de havde for uligheden i USA.

Selvom depressionen var større og længere end den store recession, årtierne efter den store depression reducerede de riges rigdom væsentligt og forbedrede den økonomiske sikkerhed for mange arbejdere. I modsætning, den store recession forværrede både indkomst- og formueulighed.

Nogle forskere har tilskrevet dette fænomen til en svækket arbejderbevægelse, færre arbejderbeskyttelser og en radikaliseret politisk højrefløj.

Efter vores opfattelse, denne konto går glip af dominansen af Wall Street og den finansielle sektor og overser dens grundlæggende rolle i at skabe økonomiske forskelle.

Vi er eksperter i indkomstulighed, og vores nye bog, "Frasolgt:Ulighed i finansalderen, " argumenterer for, at ulighed fra recessionen har meget at gøre med, hvordan regeringen udformede sit svar.

Depressionen

Reformer under den store depression omstrukturerede det finansielle system ved at begrænse banker fra risikable investeringer, Wall Street fra gambling med husstandens opsparing og långivere fra at opkræve høje eller uforudsigelige renter.

Den nye aftale, en række regeringsprogrammer skabt efter den store depression, tog en bottom-up tilgang og bragte statslige ressourcer direkte til arbejdsløse arbejdere.

På den anden side, reguleringspolitikkerne siden finanskrisen, der begyndte i 2008, var i vid udstrækning designet til at genoprette en finansiel orden, i årtier, har kanaliseret ressourcer fra resten af økonomien til toppen.

Med andre ord, det seneste opsving var i høj grad fokuseret på finansiering. Regeringsstimuli, især en massetilførsel af kredit, gik først til banker og store virksomheder, i håbet om, at kreditten til sidst ville sive ned til familier i nød.

Den konventionelle visdom var, at bankerne vidste, hvordan de skulle bruge kreditten bedst muligt. Også, at stimulere økonomisk vækst, Federal Reserve øgede udbuddet af penge til banker ved at købe statsobligationer og pantesikrede værdipapirer.

Kredit:Samtalen

Men stimulansen virkede ikke, som regeringen havde til hensigt. Bankerne prioriterede deres egne interesser frem for offentlighedens. I stedet for at låne pengene ud til boligkøbere og små virksomheder til historisk lave renter, de indsatte midlerne og ventede på, at renten skulle stige.

Tilsvarende virksomheder brugte ikke den nemme kredit til at øge lønningerne eller skabe job. Hellere, de lånte for at købe deres egne aktier og kanaliserede indtjening til topledere og aktionærer.

Som resultat, princippet om "banker og virksomheder først" skabte et meget ulige opsving.

Hvem tabte i 2009?

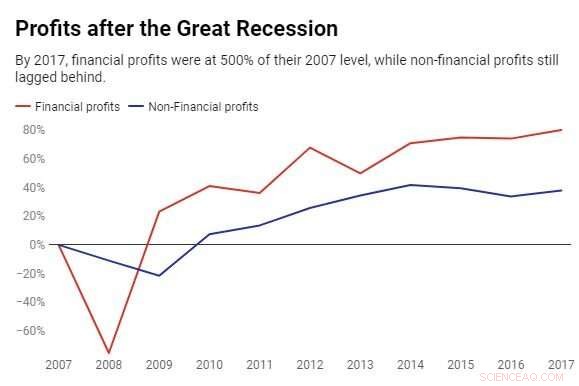

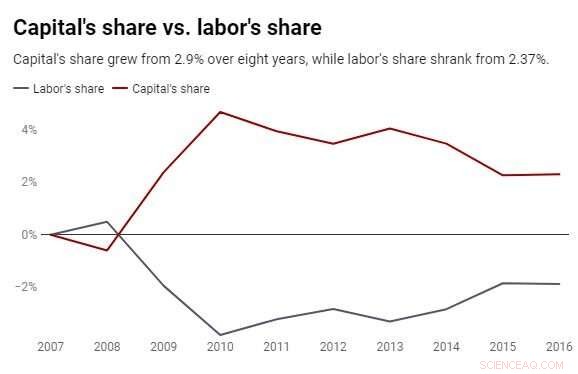

Finanskrisen udslettede næsten tre fjerdedele af finanssektorens overskud, men sektoren var kommet sig helt i midten af 2009, som vi dækkede i vores bog.

Dens overskud fortsatte med at vokse i de følgende år. Inden 2017, sektoren lavede 80 % mere end før finanskrisen. Fortjenestevæksten var meget langsommere i den ikke-finansielle sektor.

Virksomheder uden for den finansielle sektor var mere profitable, fordi de havde færre ansatte og lavere lønomkostninger. Lønudgifterne faldt 4 % under recessionen og forblev lave under opsvinget.

Aktiemarkedet kom sig fuldt ud efter krisen i 2013, et år, hvor arbejdsløsheden var så høj som 8 %, og kriminaliteten på boliglån stadig lå over 10 %.

median husstandsformue, i mellemtiden, havde endnu ikke tjent tilbage fra næsedykket under den store recession.

Den racemæssige rigdomskløft blev kun større, såvel. Mens den gennemsnitlige husholdningsformue for alle husholdninger faldt omkring 25 % efter eksplosionen af ejendomsboblen, hvide husstande kom sig i et meget hurtigere tempo.

I 2016, sorte husholdninger havde omkring 30 % mindre formue end før krakket, sammenlignet med 14 % for hvide familier.

Mens regeringen diskuterer en stimuluspakke, embedsmænd kan enten beslutte at fortsætte "trickle-down"-tilgangen for først at beskytte banker, virksomheder og deres investorer med monetære stimuli.

Eller, de kan lære af New Deal og bringe statsstøtte direkte til de mest skrøbelige samfund og familier.

Denne artikel er genudgivet fra The Conversation under en Creative Commons -licens. Læs den originale artikel.

Sidste artikelForældre får lynkursus i fjernundervisningsdilemmaer

Næste artikelPandemier helbreder ikke splittelser, de afslører dem

Varme artikler

Varme artikler

-

Genetisk test tyder på, at hestetæmning ikke begyndte i AnatolienGenetisk mangfoldighed og pelsfarve af heste i Anatolien og Transkaukasien før og efter 2000 cal BCE. Kredit:Eva-Maria Geigl, CNRS, og Institut du cheval et de léquitation ifce, Frankrig Et intern

Genetisk test tyder på, at hestetæmning ikke begyndte i AnatolienGenetisk mangfoldighed og pelsfarve af heste i Anatolien og Transkaukasien før og efter 2000 cal BCE. Kredit:Eva-Maria Geigl, CNRS, og Institut du cheval et de léquitation ifce, Frankrig Et intern -

Studiet undersøger mangfoldighed, social mistillidNogle forskere har i årevis hævdet, at høje niveauer af etnisk mangfoldighed i et samfund kan tære på social kapital, den indbyrdes sammenhæng mellem naboer, der er med til at skabe et fungerende samf

Studiet undersøger mangfoldighed, social mistillidNogle forskere har i årevis hævdet, at høje niveauer af etnisk mangfoldighed i et samfund kan tære på social kapital, den indbyrdes sammenhæng mellem naboer, der er med til at skabe et fungerende samf -

Leder du efter transformerende rejser? Husk disse seks stadierKredit:Pixabay/CC0 Public Domain Efter et sammentømret år, Amerikanerne er sultne efter at rejse. Paskontorer er overvældet med ansøgninger. I juli, flyselskaber har planlagt og gennemført det høj

Leder du efter transformerende rejser? Husk disse seks stadierKredit:Pixabay/CC0 Public Domain Efter et sammentømret år, Amerikanerne er sultne efter at rejse. Paskontorer er overvældet med ansøgninger. I juli, flyselskaber har planlagt og gennemført det høj -

Mega millioner, Powerball-præmier kommer ned til matematik, lange oddsEn butiksmedarbejder i Atlanta har Mega Millions lotterisedler, Mandag, 22. okt. 2018. Ingen vandt jackpotten på $1 milliard i lørdagens lodtrækning, hvilket betyder, at toppræmien for tirsdag aftens

Mega millioner, Powerball-præmier kommer ned til matematik, lange oddsEn butiksmedarbejder i Atlanta har Mega Millions lotterisedler, Mandag, 22. okt. 2018. Ingen vandt jackpotten på $1 milliard i lørdagens lodtrækning, hvilket betyder, at toppræmien for tirsdag aftens

- Kids Density Experiments With Salt, Water & Eggs

- Sikkerhedsmyndigheder undersøger registreringer af arbejde på Southwest-jetfly

- Forbedring af de elektriske og mekaniske egenskaber af kulstof-nanorør-baserede fibre

- Nye NIST -data til hjælp for produktion og opbevaring af fascinerende medicin

- Exoplanet har en kvælende stratosfære uden vand

- New Jerseys tidevandsmarker i fare for at forsvinde, undersøgelse viser