Største virksomheder betaler mindst skat, efterlader samfundet mere sårbart over for pandemier

Kæmpe fordele. Kredit:Bloomicon

Corona-pandemien ryster de finansielle markeder, forstyrre forsyningskæder og kraftigt reducere forbrugernes forbrug. Krisen rammer især flyselskaber og high street detailhandlere hårdt, og decimerer mange små virksomheder. Desværre, dette viser sig at være ødelæggende for millioner af usikre og lavindkomstarbejdere over hele verden.

Mange regeringer – inklusive Storbritannien og USA – har annonceret finanspolitiske stimuluspakker, herunder skattelettelser, til private og erhverv. Sådanne foranstaltninger er velkomne, men vores nye forskning tyder på, at de skal forstås i forhold til bredere skift i skattesystemet, som gør samfundet mindre i stand til at modstå pandemien.

Som vi viser ved at se på amerikanske virksomheder, disse forskydninger forstærker uligheden ikke kun mellem store og små virksomheder, men også mellem høj- og lavindkomsthusholdninger. Resultatet er et flosset socialt stof, hvorigennem coronavirus kan spredes hurtigt.

Den store rabat

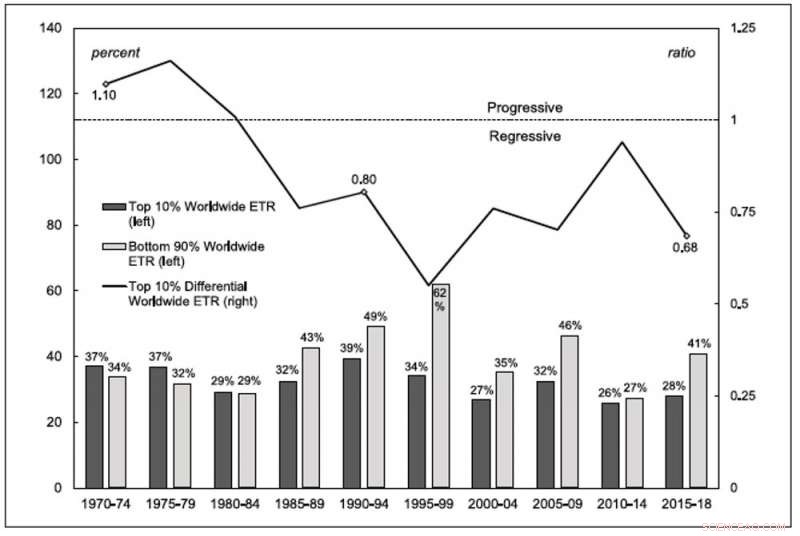

Grafen nedenfor kortlægger den globale effektive skattesats – den sats, der virkelig betales i modsætning til enhver sats fastsat af regeringer – for amerikanske ikke-finansielle selskaber noteret på aktiemarkedet. De mørkegrå søjler viser den gennemsnitlige skattesats for de øverste 10 % af virksomhederne rangeret efter indtægter, mens de lysegrå søjler viser de nederste 90 %. Linjen over søjlerne viser forholdet mellem skattesatsen for de øverste 10 % i forhold til de nederste 90 %.

Effektive skattesatser på verdensplan

Kilde:Compustat/Wharton Research Data Services. Kredit:Sandy Hager/Joseph Baines

Dette viser, at det verdensomspændende skattesystem var progressivt i 1970'erne, med de største selskaber, der betaler lidt højere priser end de mindre. I midten af 1980'erne var systemet blevet kraftigt regressivt og har været det lige siden. For 2015-18, mindre børsnoterede virksomheder betalte faktisk en sats på 41 % af deres overskud, mens større virksomheder betalte 28%.

Hvad skyldes denne vedvarende skattefordel for større virksomheder? Spiller de det hjemlige system? Eller nyder de en udenlandsk skattefordel, fordi de har ressourcerne til at unddrage sig skatter og flytte overskud til lavskattejurisdiktioner? For at besvare disse spørgsmål, vi sammenlignede skattesatsen på indenlandsk indkomst med satsen på udenlandsk indkomst.

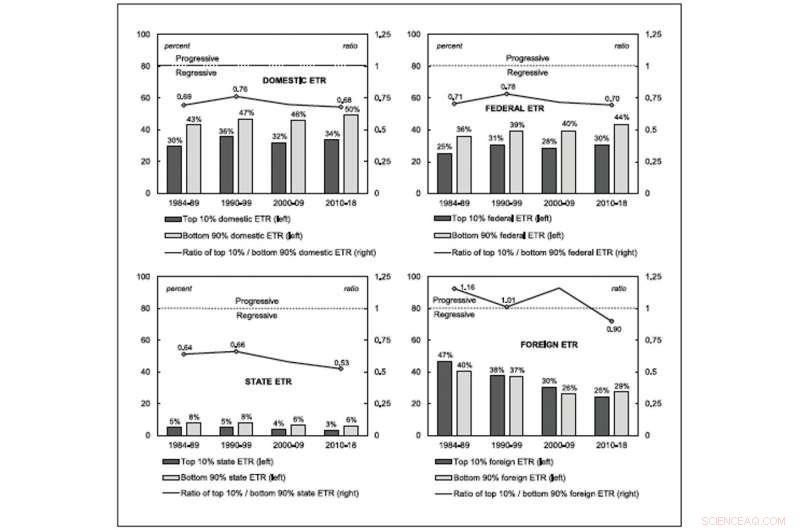

Graferne nedenfor ser på, hvor meget amerikanske virksomheder reelt betaler i skat til forskellige myndigheder. Igen sammenligner de største 10% virksomheder med resten, grafen øverst til venstre fokuserer på skattebetalinger i USA som helhed. Den øverste højre graf borer ned til amerikanske føderale skatter, mens grafen nederst til venstre er for de samlede skatter betalt til amerikanske stater. Disse tre grafer viser, at hele det indenlandske skattesystem, både føderalt og på statsniveau, har været vedvarende præget af store virksomheder siden midten af 1980'erne.

Effektive skattesatser efter jurisdiktion

Kilde:Compustat/Wharton Research Data Services. Kredit:Sandy Hager/Joseph Baines

Dette er anderledes end hvad amerikanske virksomheder betaler til andre lande, som vist i grafen mærket "fremmed" i nederste højre hjørne. Denne sats er faldet dramatisk for både større og mindre virksomheder, i overensstemmelse med den konventionelle visdom, at skattekonkurrencen er blevet intensiveret med globaliseringen. Indtil så sent som i slutningen af 1990'erne, imidlertid, den udenlandske skattestruktur i USA var progressiv, hvilket betyder, at de største virksomheder betalte mere. Dette er nu vendt, ligesom det gjorde for indenlandske skatter flere årtier tidligere.

Koncentration og ulighed

Hvorfor skulle vi bekymre os om store virksomheder har en vedvarende skattefordel? Et problem er, at skattesystemet tilskynder virksomheder til at koncentrere sig i større og større enheder. I de senere år har der været voksende bekymringer om store virksomheders dominans i avancerede økonomier, inklusive USA. Undersøgelser viser, at efterhånden som store virksomheder tager større andel af indtægterne, overskud og aktiver, de tager også højere priser, betale lavere løn, levere varer og tjenester af lavere kvalitet, og skalere innovation og investeringer tilbage.

De fleste politiske debatter har fokuseret på, at regeringer ruller antitrust-lovgivningen tilbage for at afhjælpe denne koncentration af virksomheder. Vores forskning tyder på, at som minimum, Selskabsskat bør være en del af denne samtale:Det globale skattesystem belønner virksomheder for at nå en størrelse, der faktisk er dårlig for samfundet. Dette kan omfatte at hæmme vores evne til at afbøde spredningen af coronavirus.

Tag den notorisk koncentrerede lægemiddelsektor, som allerede fik skylden for et voksende problem med medicinmangel i god tid før pandemiens ankomst – til dels på grund af forretningsbeslutninger om at afvikle gamle produkter, der ikke var rentable nok. Lobbyister for big pharma havde også succes med at blokere bestemmelser i en ny 8,3 milliarder dollars (6,7 milliarder pund) regning for nødudgifter til coronavirus, der ville tackle uretfærdig prisfastsættelse og dermed true virksomheders intellektuelle ejendomsrettigheder over væsentlige lægemidler.

Skattefordel for store virksomheder er også med til at øge husholdningernes ulighed. Tilhængere hævder ofte, at skattebesparelser giver virksomheder mulighed for at udvide produktionskapaciteten, beskæftigelse og løn, og derfor skabe udbredt velstand. Yet our research shows that as the rate they effectively pay declines worldwide, large corporations scale back their capital expenditures.

If large corporations aren't using their tax windfall to expand productive capacity, what are they doing with it? According to our findings, they are enriching their shareholders.

In the 1970s, large corporations allocated 30 cents toward dividend payments and stock buybacks for every dollar of capital expenditure. From 2010-18, the amount they spent on enriching their shareholders had jumped to 93 cents.

This surge wouldn't be such a problem if share ownership was widely dispersed, but it's not. The top 1% of US households own, either directly or indirectly, 40% of all corporate shares, and the top 10% of households own 84%.

So the corporate tax regime has fueled inequality, which is an important vector for the spread of the coronavirus. Many people on lower incomes are forced to make the wrenching choice between going into work and potentially contracting and spreading the coronavirus, or staying at home and failing to make ends meet.

The government measures for individuals and small businesses are a welcome—but by no means sufficient—attempt at ameliorating problems that the regressive tax regime has helped to create. Let's also use this crisis as an opportunity to reform the tax system in ways that help tackle inequality and reduce corporate concentration.

Denne artikel er genudgivet fra The Conversation under en Creative Commons-licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

Kun hver fjerde vestromerske kejser døde af naturlige årsagerKredit:CC0 Public Domain Romerriget blev styret af 175 mænd, fra Augustus (63 fvt-19 e.Kr.) til Konstantin XI (1405-53), inklusive det østlige eller byzantinske imperium efter splittelsen i 395 e.

Kun hver fjerde vestromerske kejser døde af naturlige årsagerKredit:CC0 Public Domain Romerriget blev styret af 175 mænd, fra Augustus (63 fvt-19 e.Kr.) til Konstantin XI (1405-53), inklusive det østlige eller byzantinske imperium efter splittelsen i 395 e. -

For bedre flervalgstest, undgå vanskelige spørgsmål, undersøgelse finderKredit:CC0 Public Domain Multiple-choice tests og quizzer er et effektivt værktøj til: a) vurdering af en elevs beherskelse af fakta og begreber; b) hjælpe eleverne med at lære og fastholde fakta

For bedre flervalgstest, undgå vanskelige spørgsmål, undersøgelse finderKredit:CC0 Public Domain Multiple-choice tests og quizzer er et effektivt værktøj til: a) vurdering af en elevs beherskelse af fakta og begreber; b) hjælpe eleverne med at lære og fastholde fakta -

Blinde mennesker har øgede muligheder, men arbejdsgivernes opfattelse er stadig en barriereEn kvinde, der går med en hvid stok, som er blevet et symbol på uafhængighed for mennesker, der er blinde. Kredit:Akemaster/Shutterstock.com Samfund over hele verden fejrer White Cane Day den 15.

Blinde mennesker har øgede muligheder, men arbejdsgivernes opfattelse er stadig en barriereEn kvinde, der går med en hvid stok, som er blevet et symbol på uafhængighed for mennesker, der er blinde. Kredit:Akemaster/Shutterstock.com Samfund over hele verden fejrer White Cane Day den 15. -

Hold dine venner tæt påKredit:CC0 Public Domain Online sociale netværk, såsom den velkendte Facebook, giver brugerne mulighed for at skabe forbindelser med hinanden hurtigt og nemt. En bruger kan invitere en anden til a

Hold dine venner tæt påKredit:CC0 Public Domain Online sociale netværk, såsom den velkendte Facebook, giver brugerne mulighed for at skabe forbindelser med hinanden hurtigt og nemt. En bruger kan invitere en anden til a

- Luftfartspiloter kæmper med at fortolke vejrudsigter og observationsskærme

- Eksperter er splittet over effektiviteten af klimanøderklæringer

- Ny undersøgelse undersøger årsagerne og konsekvenserne af Wimberley -oversvømmelserne i 2015

- Den svenske klimaaktivist Thunberg vinder Alternativ Nobel

- Googles nye principper om kunstig intelligens skal være bedre til at beskytte menneskerettighederne

- Næsten et årti undervejs, exoplanetjagtinstrument installeret på Hawaii