Obligatoriske superbidrag:Der er ingen ensartet procentdel

Mennesker kommer i forskellige former og størrelser, som kan gøre en ensartet pensionsordning ubehagelig. Kredit:Shutterstock

Blandt de emner, der undersøges af regeringens pensionsgennemgang, er, om obligatoriske superbidrag skal hæves fra 9,5 % til 12 %.

Vores forskning har identificeret to ubehagelige sandheder. Den ene er, at der ikke er noget "one-size fits all" korrekt bidrag. Den anden er, at 9,5% vil være nok for de fleste mennesker, medmindre formålet er at erstatte alderspensionen.

Det stiller spørgsmålstegn ved behovet for at hæve bidragssatsen til 12 %, og også tanken om at have ensartede obligatoriske bidrag.

Hvad vores undersøgelse gjorde

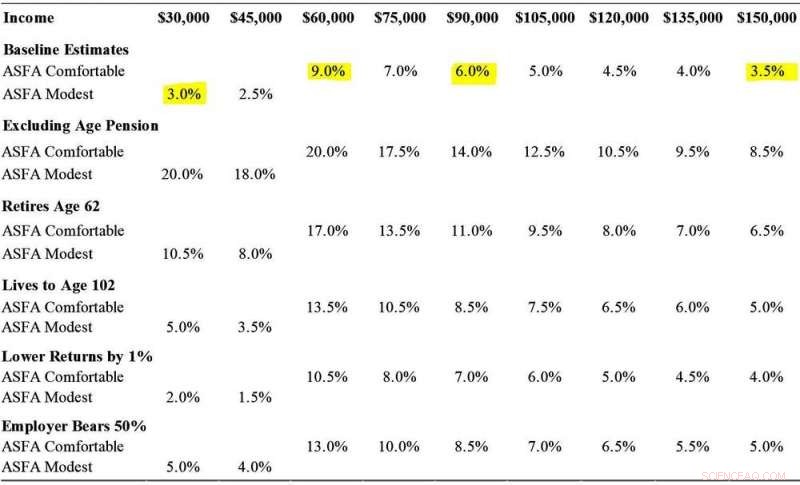

Vi brugte det, der er kendt som en stokastisk livscyklusmodel til at beregne det optimale niveau af superbidrag for australiere på ni forskellige indkomstniveauer (lige fra 30 A$, 000 til $150, 000), anvendelse af eksisterende skat, super- og pensionsregler.

Selvom det nødvendigvis er begrænset, det er et fremskridt i forhold til tidligere modellering, der ikke balancerer tabet af købekraft før pensionering mod den indkomst, der efterfølgende opnås efter pensionering. Husstandsstatus, køn, aktiver uden for super- og boligejerstatus betyder også meget, men er ikke direkte modelleret.

For hver indkomstgruppe vi overvejede forskellige indkomstmål for pensionering, herunder Australian Association of Superannuation Funds of Australias "komfortable" og "beskedne" standarder. Vi undersøgte forskellige pensionsaldre, levealder, superafkast og effektive arbejdsgiverbidrag.

Hvor meget har du brug for

Modellen producerede en bred vifte af estimater.

Afhængig af indkomst og andre forudsætninger, den rigtige mængde superbidrag kan være alt mellem omkring 3 % op til 20 %, selvom de højere niveauer typisk påtager sig alderspensionen.

Denne tabel viser udvalgte resultater.

Nogle optimale superbidrag efter indkomstniveau og mål

Nogle optimale superbidrag efter indkomstniveau og mål. Kredit:Khemka og Warren, 2020

To forhold kunne retfærdiggøre et højere bidrag for alle

En betingelse, der vil begrunde et højere pensionsbidrag, ville være et politisk mål om at erstatte alderspensionen så vidt muligt. Vores modellering afslører, at selv obligatoriske bidrag på 12 % måske ikke engang er nok til at nå dette mål.

Det andet er, hvor super bruges som en slags selvforsikringsmekanisme, hvis tingene ikke går som planlagt. Dette kan skyldes, at nogen går på pension tidligere end forventet, lever længere end forventet eller får lavere afkast end forventet.

Kredit:Australian Tax Office

Førtidspension udgør den største trussel, fordi den stopper indkomsten, før pensionen bliver tilgængelig, tvinge pensionister til at bruge opsparing. De almindelige karrierepauser blandt kvinder har lignende virkninger, selvom de har chancen for at indhente bidragene senere og kan modtage en vis indkomststøtte i pausen.

Problemet med at spare mere "for en sikkerheds skyld" er, at det kan resultere i overbesparelse, hvis de frygtede risici ikke opstår, unødigt at tvinge førtidspensionisternes levestandard ned.

Der er andre måder at håndtere disse risici på, herunder gennem social sikring og forskellige former for forsikringer. Pensionen er en sådan mekanisme, livrenter er en anden. Vi ville foretrække at se politiske beslutningstagere udforske forsikring mod risiko i stedet for at tvinge alle til at spare mere.

Det centrale er, at et "one-size-fits-all"-bidrag er et meget stumpt instrument, og en asymmetrisk.

Medarbejdere kan i øjeblikket ikke gøre noget ved en obligatorisk bidragssats, der er sat for højt for dem, men kan tilføje flere, hvis den er sat for lavt.

Et højere obligatorisk bidrag kunne hjælpe nogle, hvis det reelt var et supplement til lønstigningerne og blev betalt af arbejdsgiverne (som det er juridisk tilfældet) i stedet for at komme ud af hjemmeløn via lavere lønstigninger (som det ofte praktisk talt er tilfældet).

Vi har ingen stærk mening om, hvor de ekstra bidrag ville komme fra, men vi bemærker, at beviserne langt fra er ligetil, at arbejdsgiverne nødvendigvis vil bære omkostningerne.

Pensionsindkomstgennemgangen forsøger måske at finde ud af det. Det kunne også tænke sig at overveje vores arbejde, hvilket sætter spørgsmålstegn ved hele ideen om en enkelt bidragssats.

Denne artikel er genudgivet fra The Conversation under en Creative Commons -licens. Læs den originale artikel.

Varme artikler

Varme artikler

-

Akademiske konferencer mangler værktøjer til at forhindre seksuelle overgreb, forskelsbehandlingNorthwestern University-holdet undersøgte adfærdskodekser fra 195 amerikanske og canadiske biologikonferencer. Kredit:Katherine Andrews En ny undersøgelse har fundet ud af, at over tre fjerdedele

Akademiske konferencer mangler værktøjer til at forhindre seksuelle overgreb, forskelsbehandlingNorthwestern University-holdet undersøgte adfærdskodekser fra 195 amerikanske og canadiske biologikonferencer. Kredit:Katherine Andrews En ny undersøgelse har fundet ud af, at over tre fjerdedele -

Bydrab stiger i klynger, selv når byer bliver mere sikreMedlemmer af Ten Point Coalition beder sammen med en familie under en gåtur, Onsdag, 8. nov., 2017, i Indianapolis. Fire aftener om ugen, de går på gaden, taler med unge mennesker og forsøger at pege

Bydrab stiger i klynger, selv når byer bliver mere sikreMedlemmer af Ten Point Coalition beder sammen med en familie under en gåtur, Onsdag, 8. nov., 2017, i Indianapolis. Fire aftener om ugen, de går på gaden, taler med unge mennesker og forsøger at pege -

CEO'er profiterer på at udsende negative nyhedsmeddelelser forud for tildelingsdatoer for aktieopti…Tim Hubbard, assisterende professor i ledelse ved Notre Dames Mendoza College of Business. Kredit:University of Notre Dame Nogle administrerende direktører drager fordel af at frigive flere negati

CEO'er profiterer på at udsende negative nyhedsmeddelelser forud for tildelingsdatoer for aktieopti…Tim Hubbard, assisterende professor i ledelse ved Notre Dames Mendoza College of Business. Kredit:University of Notre Dame Nogle administrerende direktører drager fordel af at frigive flere negati -

Hvordan narcissistiske ledere ødelægger indefraKredit:CC0 Public Domain Når personen øverst er ondartet og selvbetjent, uetisk adfærd fosser gennem organisationen og bliver legitimeret. Hvilke egenskaber ser vi efter hos vores ledere? Spørg n

Hvordan narcissistiske ledere ødelægger indefraKredit:CC0 Public Domain Når personen øverst er ondartet og selvbetjent, uetisk adfærd fosser gennem organisationen og bliver legitimeret. Hvilke egenskaber ser vi efter hos vores ledere? Spørg n

- Forskel mellem Konstant & Proportional Error

- Hvilke kemikalier bryder ned olie?

- Hvad videnskaben fortæller os om brandfarer mod Cape Town og dens omgivelser

- Forhistoriske klimaændringer kanaliserede gentagne gange menneskelige migrationer på tværs af Ara…

- Søstercelleprofilering har til formål at lukke kræftmetastaser

- Selvhelbredende metaloxider kan beskytte mod korrosion